IAS 20 Government Grantsとは、政府が企業に対して提供する補助金・助成金の会計処理を定める国際財務報告基準である。

概要

IAS 20は、IFRS(International Financial Reporting Standards)の一部として制定され、企業が受領した公的資金を適切に認識し、開示する枠組みを提供する。政府からの助成金は、事業活動の補完や特定目的の実現を促すために付与されることが多く、その性質は税制上の優遇措置と同様に企業の財務状態に影響を及ぼす。IAS 20は、こうした公的資金を「政府助成」または「補助金」として区別し、損益計算書・貸借対照表・キャッシュフロー計算書への適切な反映方法を規定することで、投資家や債権者に透明性と比較可能性を提供する。

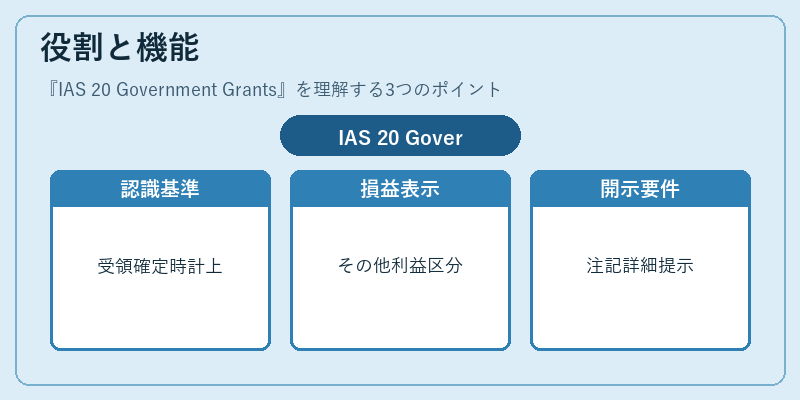

役割と機能

IAS 20は、政府助成の認識基準として以下の三要素を設定している。

1. 補助金の認識 – 助成が受領できる見込みが確定した時点で、将来にわたり実現可能な収益として計上するか、費用の減少として処理するかを判断する。

2. 損益計算書への表示 – 収益性に影響する場合は「その他の利益」や「補助金収入」として区分し、営業外項目と同等に扱う。費用が減少した場合は「減価償却の減少」や「人件費の減額」として処理される。

3. 開示要件 – 助成金の性質・条件・受領時期・影響を財務諸表注記で詳細に提示し、投資判断の根拠を提供する。

これらは、企業が税制上の優遇措置と区別して会計処理を行い、実際のキャッシュフローとの乖離を最小化するために不可欠である。特に、政府助成が大規模なプロジェクトや研究開発費用に充当される場合、損益計算書上の利益率や自己資本比率への影響は顕著になる。

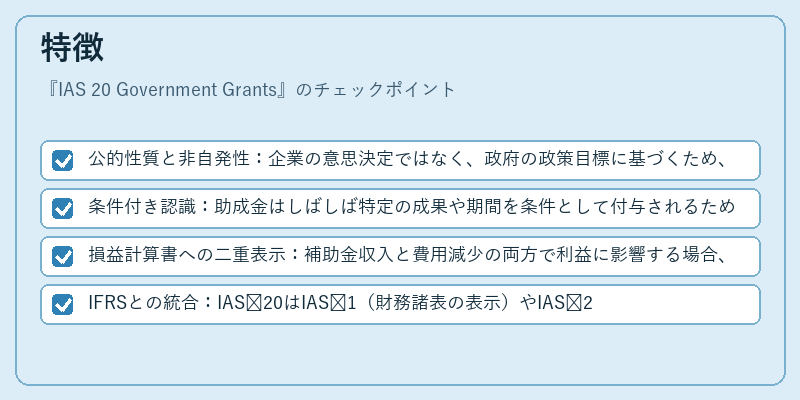

特徴

- 公的性質と非自発性:企業の意思決定ではなく、政府の政策目標に基づくため、税務処理とは別に会計上独立した扱いが必要。

- 条件付き認識:助成金はしばしば特定の成果や期間を条件として付与されるため、実現可能性の評価が重要。

- 損益計算書への二重表示:補助金収入と費用減少の両方で利益に影響する場合、同一取引が複数項目に分散して表れることがある。

- IFRSとの統合:IAS 20はIAS 1(財務諸表の表示)やIAS 2(棚卸資産)と連携し、総合的な財務報告フレームワーク内で機能する。

これらの特徴により、企業は政府助成を単なる現金収入ではなく、会計上の「利益調整」や「費用削減」として位置付け、投資家へ正確な情報提供が可能となる。

現在の位置づけ

IAS 20はIFRS採択国において標準的な指針として広く適用されている。近年では、政府助成を受領する企業が増加しており、特に再生可能エネルギーや技術革新分野での補助金が重要な資金源となっている。規制当局は、IAS 20の適用により財務諸表の透明性を確保し、投資家保護と市場効率化を図っている。また、国際的な会計統一の観点からも、政府助成が経済政策と連動していることを反映するため、IAS 20は継続的に見直されている。企業は、補助金受領時の認識判断だけでなく、その後の開示要件を遵守し、IFRS全体との整合性を保つ必要がある。

続きを読むには確認が必要です