IAS 20とは、国際財務報告基準(IFRS)における政府補助金や公的援助の会計処理を規定する指針である。

本指針は、企業が受領した政府からの金銭・非金銭支援をどのように認識し、測定し、開示すべきかを統一的に示すことで、財務諸表の比較可能性と透明性を確保することを目的としている。

概要

IAS 20は、政府補助金(Grant)や公的援助(Public Assistance)の会計処理を定めた国際指針である。

1999年に発表され、IFRSの枠組み内で企業が受領する非財務的・財務的支援を統一的に扱うために設けられた。

従来は各国会計基準ごとに異なる処理方法が存在し、海外投資家や多国籍企業の比較分析を難しくしていた点を解消する狙いから生まれた。

IAS 20は、政府補助金を「資産」として認識すべき場合と「収益」として認識すべき場合を明確に区分し、両者の測定基準・開示要件を規定する。

役割と機能

IAS 20は、企業が政府から受領した補助金や公的援助を財務諸表に適切に反映させるためのルールを提供する。

主な機能は次の通りである:

- 認識基準

- 補助金が資産として計上される場合、受領時点または将来の現金流入を見込めるときに「補助金受取権」を計上。

-

政府支援が費用の減免や税務優遇である場合、その減少分を「収益」または「費用調整」として認識。

-

測定方法

- 資産として計上する補助金は、取得時点における公正価値(または支払われた対価)で測定。

-

収益として認識される場合は、受領した金額をそのまま収益に計上。

-

減損・償却

資産化された補助金は、関連する固定資産の耐用年数や研究開発費の期間にわたり段階的に償却される。

減損テストは、IAS 36と連動して実施。 -

開示要件

- 補助金の性質・目的・受領条件・会計方針を注記で明示。

- 財務諸表に与える影響(資産増減、利益への寄与)を詳細に報告。

これらの機能により、IAS 20は企業が政府からの支援を受けた際に、財務諸表上で一貫性と透明性を保つことを可能にする。特にIFRS適用企業に対しては、国境を越えた投資判断や資本市場への情報開示に不可欠な枠組みとなっている。

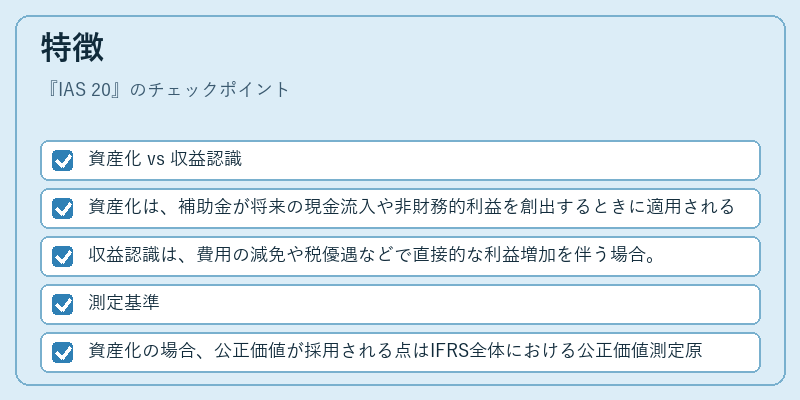

特徴

IAS 20の特徴は、補助金・公的援助という非財務的支援を「資産」と「収益」の二分類で統一的に扱う点にある。以下に主要な差異と固有性を示す。

- 資産化 vs 収益認識

- 資産化は、補助金が将来の現金流入や非財務的利益を創出するときに適用される。

-

収益認識は、費用の減免や税優遇などで直接的な利益増加を伴う場合。

-

測定基準

- 資産化の場合、公正価値が採用される点はIFRS全体における公正価値測定原則と整合。

-

収益認識では、補助金額をそのまま収益に計上するため、簡素である。

-

償却方法

- 資産化された補助金は、関連資産の減価償却期間と連動して段階的に費用化。

-

研究開発支援の場合は、成果物が完成した時点で一括費用化。

-

開示要件の詳細性

- IAS 20は補助金の「受領条件」「目的」「会計方針」を注記で明示することを義務付ける。

- 他のIFRS指針(IAS 1、IAS 7等)と連携し、財務諸表全体の透明性を高める。

現在の位置づけ

IAS 20は、IFRS適用企業にとって不可欠な会計基準であり、国際投資家や金融機関が企業価値を評価する際の重要指標となっている。

- グローバル採用

- 多くの先進国および新興市場でIFRS適用が義務付けられ、IAS 20はその中核的な指針として機能。

-

政府補助金を受領する企業に対し、統一された会計処理と開示を求めることで、投資家の比較可能性を確保。

-

規制・監督との連携

- 金融庁や証券取引所は、IAS 20に準拠した財務報告を義務付けている。

-

公的援助が企業の資本構成に与える影響を正確に把握するため、監査人はIAS 20の適用状況を重点検証。

-

近年の動向

- ESG(環境・社会・ガバナンス)情報開示の拡充とともに、公的援助が企業価値に与える影響も注目される。

-

政府支援の種類が多様化する中、IAS 20は新たな補助金形態(例:税制優遇措置や非金銭的支援)への適用範囲を拡大しつつある。

-

将来展望

- IFRSの継続的改訂に伴い、IAS 20も定期的に見直される可能性が高い。特に、デジタル経済やグリーン投資への支援策が増加する中で、その適用範囲と測定基準の調整が期待される。

IAS 20は、政府補助金・公的援助を受領する企業に対し、財務諸表上で一貫性ある処理と開示を提供し、投資家や規制当局への情報提供を円滑化する重要な枠組みとして、国際金融市場における不可欠な基準であり続けている。

続きを読むには確認が必要です