IAS 21 The Effects of Changes in Foreign Exchange Ratesとは、企業が外国通貨で取引を行った際に発生する為替差異を財務諸表に計上する方法を定めた国際会計基準(IFRS)の一部である。

概要

IAS 21は、国際財務報告基準(IFRS)体系の中核を成す標準であり、企業が多通貨環境で事業活動を行う際に統一的な会計処理を確保することを目的としている。為替レートの変動は、外部取引や資産・負債の評価に直接影響し、財務諸表の比較性と透明性を損ねる恐れがあるため、IAS 21は「機能通貨」「報告通貨」の概念を導入し、為替変動による利益・損失をどのように認識・表示するかを明確化した。

この基準は、国際的な投資家や金融機関が企業情報を比較検討する上で不可欠であり、多国籍企業の連結財務諸表作成時にも必須となっている。IAS 21は、IFRSの他の標準(例:IAS 1、IAS 7)と統合的に運用されることで、財務報告全体の整合性を保つ役割も担う。

役割と機能

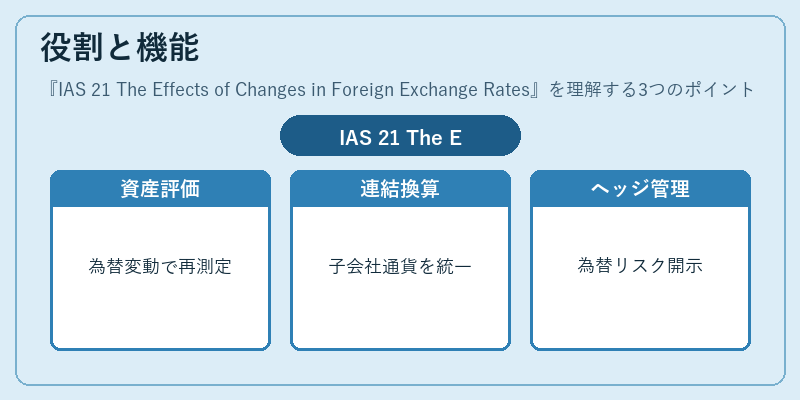

IAS 21は主に以下の場面で機能する。

- 外貨建て資産・負債の評価:為替レートが変動した際、現行レートで再測定し、差異を「為替換算差額」として損益計算書または包括利益に計上する。

- 連結財務諸表の作成:各子会社の報告通貨を親会社の報告通貨へ換算する際、機能通貨と報告通貨の関係を踏まえた「為替換算差額」を計上し、グループ全体の財務状態を正確に反映させる。

- キャッシュフロー計算書への影響:外貨取引によって発生する現金流入・流出は、報告通貨で再測定され、営業活動・投資活動・財務活動の各項目に分けて表示される。

- リスク管理とヘッジ会計:企業が為替リスクをヘッジする際、IAS 21の枠組み内でヘッジ対象とヘッジ手段の評価・開示が行われ、財務諸表に反映される。

特徴

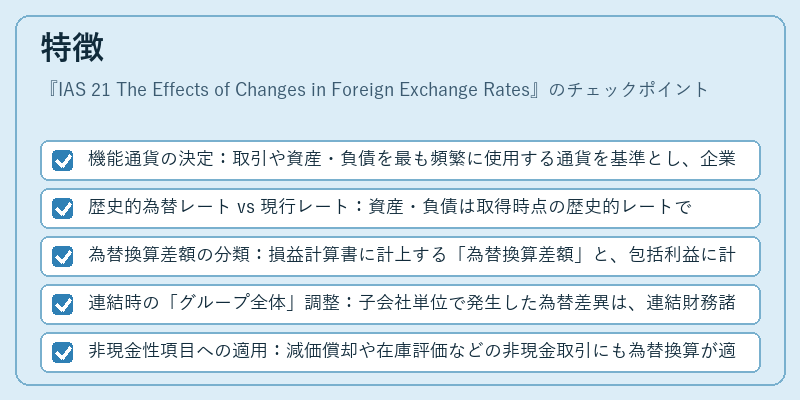

- 機能通貨の決定:取引や資産・負債を最も頻繁に使用する通貨を基準とし、企業固有の経営環境に合わせて選択できる。

- 歴史的為替レート vs 現行レート:資産・負債は取得時点の歴史的レートで認識され、その後は現行レートへ再測定。

- 為替換算差額の分類:損益計算書に計上する「為替換算差額」と、包括利益に計上される「為替換算差額」の二種類が存在し、報告目的によって使い分けられる。

- 連結時の「グループ全体」調整:子会社単位で発生した為替差異は、連結財務諸表作成時に集計・調整される。

- 非現金性項目への適用:減価償却や在庫評価などの非現金取引にも為替換算が適用され、実質的な資産価値を正確に反映する。

現在の位置づけ

IAS 21は国際会計基準の中で最も頻繁に引用される標準の一つであり、多国籍企業や外貨取引が盛んな業界(輸出入、金融サービス、エネルギーなど)で不可欠な枠組みとなっている。近年の為替市場のボラティリティ増大は、IAS 21による為替換算差額の重要性を高め、企業がヘッジ戦略や資本構成を見直すきっかけともなっている。

規制当局は、IAS 21に基づく開示要件を厳格化し、投資家保護と市場の透明性向上を図っている。また、デジタル通貨や暗号資産の登場に伴い、為替換算の範囲が拡大する可能性もあるが、現時点では従来の法定通貨に限定される。IAS 21は今後も国際金融市場の変動に対応しつつ、財務報告の信頼性を維持するための基盤として位置づけられている。

続きを読むには確認が必要です