IAS 23とは、企業が負債に関連する借入金利を資本化するための国際会計基準である。

概要

IAS 23は、国際財務報告基準(IFRS)の一部として採択され、企業が事業活動に必要な資金調達コストをどのように処理すべきかを定めている。従来の会計では借入金利は費用として即時認識されることが多かったが、IAS 23は「適切な範囲内での借入金利を資本化し、将来のキャッシュフローに対する実質的負担を反映させる」ことを目的とした。これにより、企業の資本構成や投資判断がより一貫性を持つようになり、国際比較可能な財務諸表作成が促進されている。

役割と機能

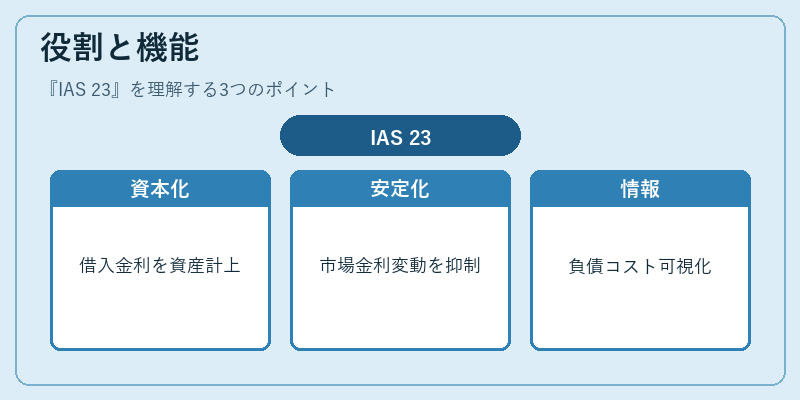

IAS 23は主に次の三点で機能する。

1. 借入金利の資本化:一定期間にわたる投資プロジェクトや固定資産取得時に発生した借入金利を、当期費用ではなく資本的支出として計上し、減価償却と同様に配分する。

2. 利益の安定化:市場金利の変動が直接損益に影響しないようにし、財務諸表をより安定したものにする。

3. 投資家情報提供:資本化された借入金利は将来の減価償却費用や利益計算に組み込まれるため、投資家が企業の実質的な負債コストを把握しやすくなる。

これらの機能により、IAS 23は「借入金利を適切に配分する」ことで、財務諸表の可比性と透明性を向上させる。

特徴

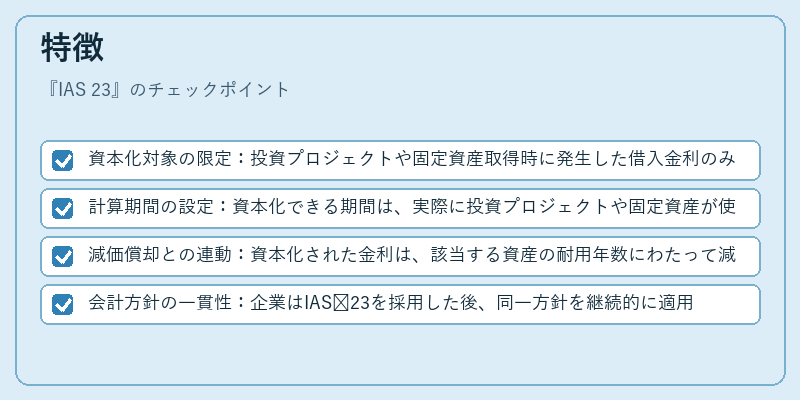

- 資本化対象の限定:投資プロジェクトや固定資産取得時に発生した借入金利のみが対象であり、一般的な運転資金の金利は費用として認識される。

- 計算期間の設定:資本化できる期間は、実際に投資プロジェクトや固定資産が使用可能になるまでと定義される。

- 減価償却との連動:資本化された金利は、該当する資産の耐用年数にわたって減価償却費として配分される。

- 会計方針の一貫性:企業はIAS 23を採用した後、同一方針を継続的に適用しなければならない。

これらの特徴は、他の資本化基準(例:US GAAP の ASC 835-30)と比較しても、国際会計基準として統一された枠組みを提供する点で差別化されている。

現在の位置づけ

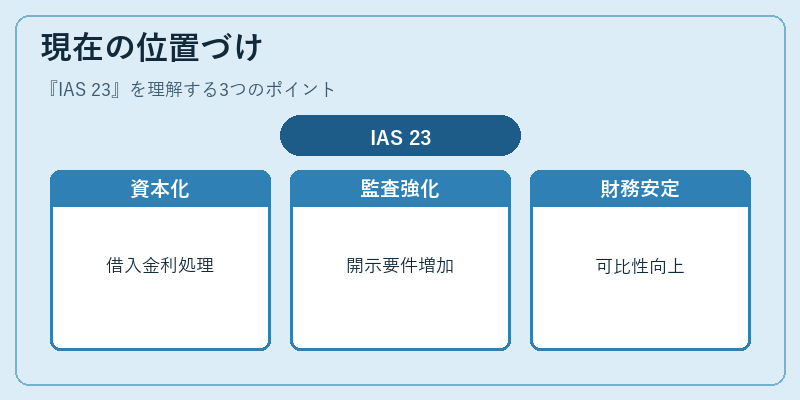

IAS 23はIFRS全体において重要な役割を担い、特に資本集約型産業(製造業・エネルギー業など)や大型プロジェクトを行う企業で頻繁に適用されている。近年の低金利環境下では、借入金利の資本化が実質的な負債コストを低減させる効果が注目され、投資家や規制当局からも監視対象となっている。さらに、国際金融機関はIAS 23に基づく開示要件を強化し、企業の財務健全性評価において重要な指標として位置付けている。

以上のように、IAS 23は借入金利資本化という会計処理を通じて、財務諸表の安定性・可比性を高めるとともに、投資判断や規制遵守に不可欠な枠組みとなっている。

続きを読むには確認が必要です