IAS 27 個別財務諸表とは、国際会計基準(IFRS)における「個別財務諸表の作成と表示」に関する規定を定めた標準である。

企業が連結報告義務を負わない場合や、子会社を連結しないケースで求められる財務情報の構造と内容を明確にする。

目次

概要

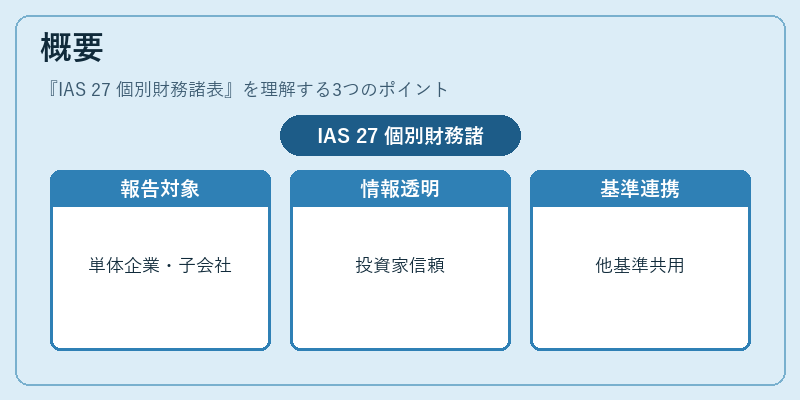

IAS 27は、国際会計基準理事会(IASB)が策定した個別報告指針。

従来、企業が単体で財務諸表を作成するときの原則と手続きを統一し、投資家や債権者に対する情報透明性を確保する目的で設けられた。

個別財務諸表は、連結報告が不要な企業だけでなく、連結対象外となる子会社の単体報告にも適用される。

IAS 27は、IFRS全体の一部として位置づけられ、他の会計基準(例:IAS 24 関係者開示、IAS 28 投資先企業の持分法など)と連携して使用される。

役割と機能

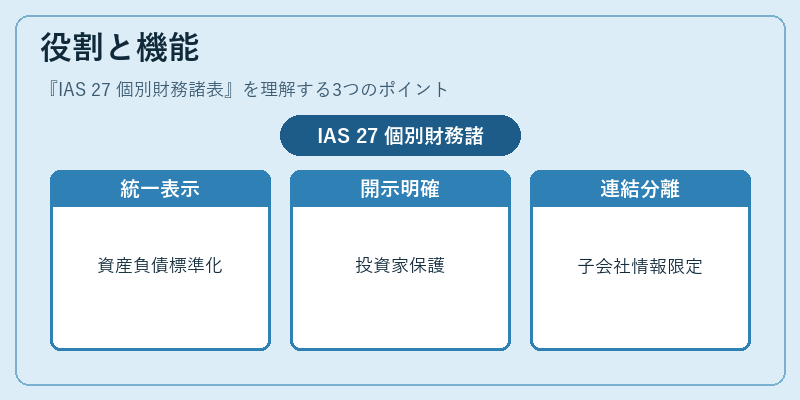

個別財務諸表は、単体での経営実績を把握し、投資判断や信用評価に必要な情報を提供する。

具体的には、貸借対照表・損益計算書・キャッシュフロー計算書の各項目が、企業固有の取引とイベントに基づいて作成される。

IAS 27は、以下の機能を担う。

- 統一された表示形式:資産負債・純資産・収益費用の区分が標準化され、比較可能性が高まる。

- 開示要件の明確化:重要な会計方針や見積もり、リスク情報を統一的に開示することで投資家保護を図る。

- 連結報告との分離:連結対象外の子会社は、個別財務諸表でのみ情報を提示し、親会社と同一の表示基準を用いる。

特徴

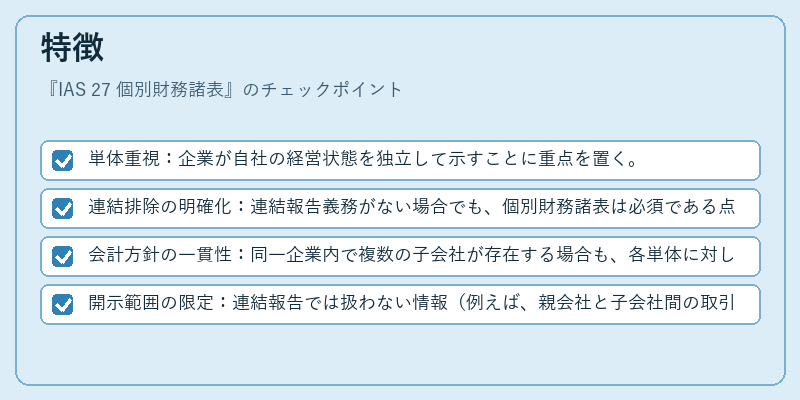

- 単体重視:企業が自社の経営状態を独立して示すことに重点を置く。

- 連結排除の明確化:連結報告義務がない場合でも、個別財務諸表は必須である点。

- 会計方針の一貫性:同一企業内で複数の子会社が存在する場合も、各単体に対して統一された基準を適用できる。

- 開示範囲の限定:連結報告では扱わない情報(例えば、親会社と子会社間の取引)は個別財務諸表で詳細に示される。

現在の位置づけ

IAS 27は、IFRS採用国全体で広く適用されている。

近年では、連結基準(IFRS 10)や投資先企業開示(IAS 24)が強化されたことで、個別財務諸表の役割がより明確になっている。

特に、中小企業や非上場企業は、連結報告義務を回避しつつも投資家・債権者への情報提供を行うためにIAS 27を活用している。

規制当局は、個別財務諸表の開示品質向上を目的として、会計方針やリスク開示の詳細化を促進しつつある。また、デジタル報告(XBRL)への対応も進められ、情報取得・分析が容易になっている。

×

続きを読むには確認が必要です