内部統制監査計画とは、企業が定める内部統制システムの有効性を検証するために実施される監査活動を体系的に設計・実行する計画である。

目次

概要

内部統制監査計画は、コーポレートガバナンスの核心として位置づけられる。企業が財務報告の正確性や法令遵守、リスク管理を担保するために設置された内部統制フレームワーク(例:COSO)に対し、その運用状況を定量的・定性的に評価する手段である。計画は、監査対象範囲の設定、検証方法の選択、リスクベースの優先順位付け、スケジュール管理といった要素から構成される。内部統制監査計画を策定することで、企業は外部監査人への準備や株主提案権行使時の情報開示に対しても一貫性を保つことができる。

役割と機能

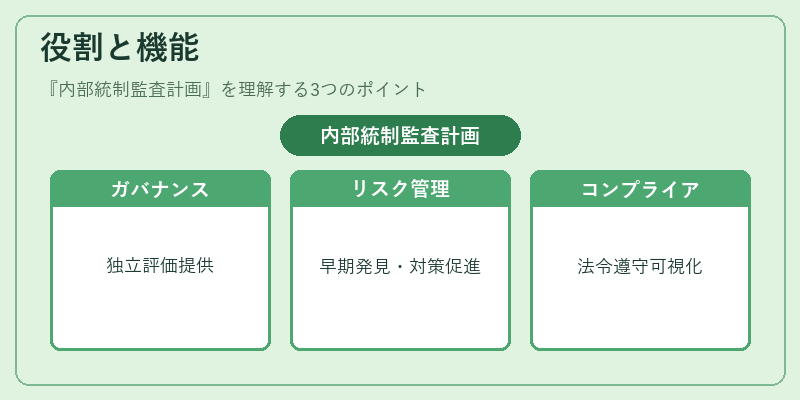

- ガバナンス強化:社外取締役・指名委員会・監査役会への報告資料として活用し、経営陣の意思決定に対する独立した評価を提供。

- リスク管理支援:内部統制上の弱点や抜け漏れを早期発見し、リスク低減策の実施を促進。

- コンプライアンス確保:SOX法等の規制要件に対応するための証拠収集・文書化を行い、法令遵守状況を可視化。

- 統合報告書作成支援:財務情報だけでなくESG情報の信頼性確保にも寄与し、投資家向けに一貫した情報開示が可能になる。

- 敵対的買収防衛策の検証:取締役会の承認プロセスや株主提案権行使の適正性を検証し、不正な取引から企業価値を守る。

特徴

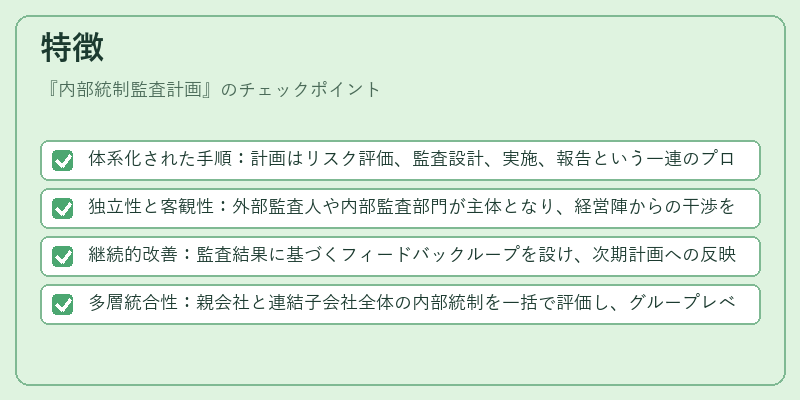

- 体系化された手順:計画はリスク評価、監査設計、実施、報告という一連のプロセスに沿って構築される。

- 独立性と客観性:外部監査人や内部監査部門が主体となり、経営陣からの干渉を受けない形で実施される。

- 継続的改善:監査結果に基づくフィードバックループを設け、次期計画への反映を行う。

- 多層統合性:親会社と連結子会社全体の内部統制を一括で評価し、グループレベルのリスク管理を実現。

これらの特徴により、内部統制監査計画は単なるチェックリストではなく、企業全体のガバナンス品質を高める戦略的ツールとなっている。

現在の位置づけ

近年、デジタル化やAIによるデータ分析が進展する中で、内部統制監査計画は「リスクベース型」へとシフトしている。大規模取引やサプライチェーンの複雑化に伴い、従来の手作業中心から自動化ツールを活用した継続的監視へ移行が進む。また、スチュワードシップコードや統合報告書の普及により、ESG情報の信頼性確保も内部統制監査計画の重要な役割となっている。規制面ではSOX法に代表されるように、財務報告の透明性と正確性を担保するための必須要件として位置づけられ、企業は定期的な再評価と改善を求められている。これらの動向は、内部統制監査計画が単なるコンプライアンス手続きではなく、持続可能な価値創造に不可欠なガバナンスインフラであることを示している。

×

続きを読むには確認が必要です