内部統制監査リスク手順とは、企業の財務報告や業務プロセスにおける内部統制の有効性を評価する際に、監査人が採用するリスクベースの検証方法である。

概要

内部統制監査リスク手順は、会計監査の一環として確立された枠組みである。企業が財務報告の信頼性を確保し、法令や規制に遵守しているかを検証するために設計されており、特に大規模上場会社では必須とされる。監査人は、経営層から提示された内部統制の設計・運用状況を基に、重大な誤謬が発生しやすい領域(リスクエリア)を特定し、そのリスクに応じた検証手順を決定する。こうしたプロセスは、監査品質向上と効率化を両立させるための重要な要素である。

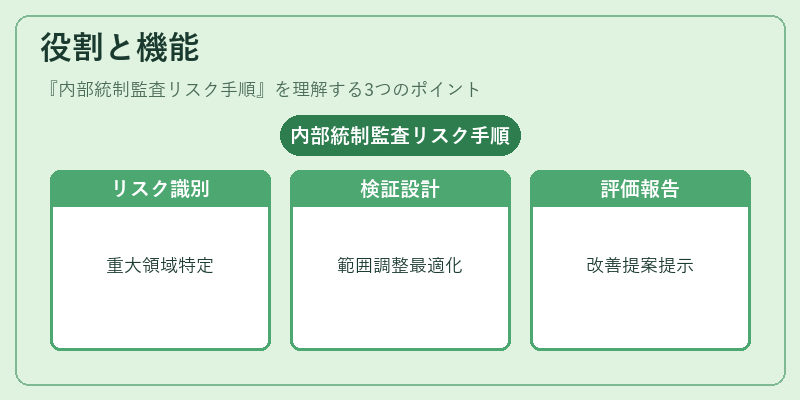

役割と機能

内部統制監査リスク手順は、次のような機能を果たす。

1. リスク識別:財務報告に影響を与える可能性が高い業務プロセスや取引を特定し、重大リスク領域を明示する。

2. 検証設計:リスクレベルに応じて検証手続きの範囲と深さを調整し、監査資源を最適化する。

3. 証拠収集:内部統制が実際に機能しているかどうかを確認するための具体的な証拠(サンプルテスト、文書レビュー等)を取得する。

4. 評価と報告:検証結果を基に、内部統制の有効性を判断し、監査意見や改善提案として経営層・取締役会へ報告する。

この手順は、社外取締役が企業統治の透明性を確保し、株主提案権行使時に十分な情報基盤を提供する上で不可欠である。

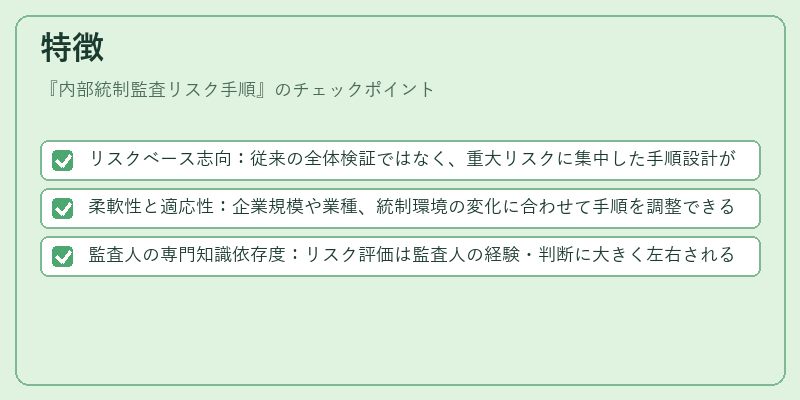

特徴

- リスクベース志向:従来の全体検証ではなく、重大リスクに集中した手順設計が特徴。

- 柔軟性と適応性:企業規模や業種、統制環境の変化に合わせて手順を調整できる。

- 監査人の専門知識依存度:リスク評価は監査人の経験・判断に大きく左右されるため、高い専門性が要求される。

これらの特徴は、内部統制監査リスク手順を単なるチェックリストではなく、動的な意思決定ツールとして位置づけている。

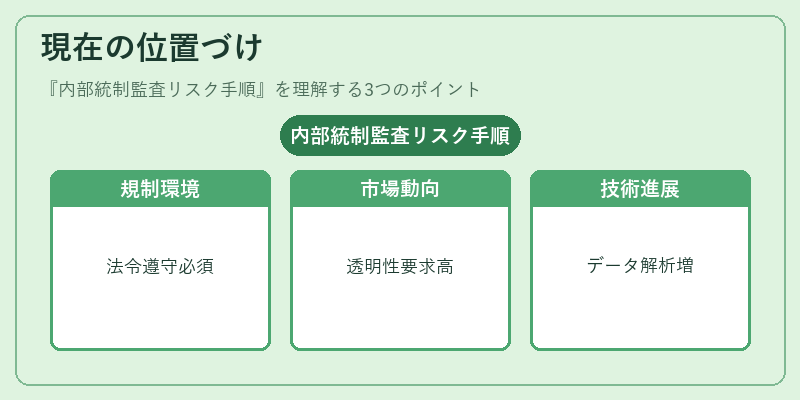

現在の位置づけ

近年、企業ガバナンスの重要性が高まる中で、内部統制監査リスク手順は規制強化と市場期待に応えるための中心的役割を担っている。

- 規制環境:上場企業では、財務報告の信頼性確保を目的とした法令や会計基準が整備されており、監査人はこれらを遵守しつつリスク手順を実施する必要がある。

- 市場動向:投資家や株主提案権行使に対して透明性の高い内部統制情報を提供することが求められ、監査報告書は重要な情報源となる。

- 技術進展:データ分析ツールやAIによるリスク検出手法の導入が進み、従来のサンプルテストに加えて大規模データ解析を行うケースが増えている。

このように、内部統制監査リスク手順は企業の財務報告品質向上とガバナンス強化を支える不可欠なプロセスとして位置づけられ、今後も規制・市場ニーズに応じて進化し続ける。

続きを読むには確認が必要です