IAS 38 Intangible Assetsとは、国際財務報告基準(IFRS)における無形資産の認識・測定・開示を規定する標準である。

概要

IAS 38は、企業が保有する非物質的価値を財務諸表上に適切に反映させるために制定された。従来の国際会計基準では無形資産の扱いが不十分であったことから、統一的な枠組みが必要とされ、IFRS導入初期の重要課題として位置付けられた。標準は、企業が取得した技術・ブランド・ソフトウェア等を「無形資産」として認識し、その後の測定方法や減価償却、減損処理に関するルールを明示している。

役割と機能

IAS 38は、企業が保有する非物質的資源を財務諸表上で可視化し、投資家・債権者等のステークホルダーに対して経営判断の根拠を提供する。具体的には以下の機能を果たす。

- 認識基準:取得原価または公正価値(発生時点)で計上し、資産として貸借対照表に記載できる条件を定める。

- 測定方法:取得後の減価償却期間や残存価額を決定する指針を示す。

- 減損テスト:経済的価値が回復不可能と判断される場合、減損損失を計上し財務諸表に反映させる手続きを規定する。

- 開示要件:無形資産の性質・金額・減価償却方法等を詳細に報告することで、情報の透明性と比較可能性を確保する。

これらの機能は、特にソフトウェア企業や知的財産を多く保有する製造業で重要となり、投資判断や信用評価に直接影響する。

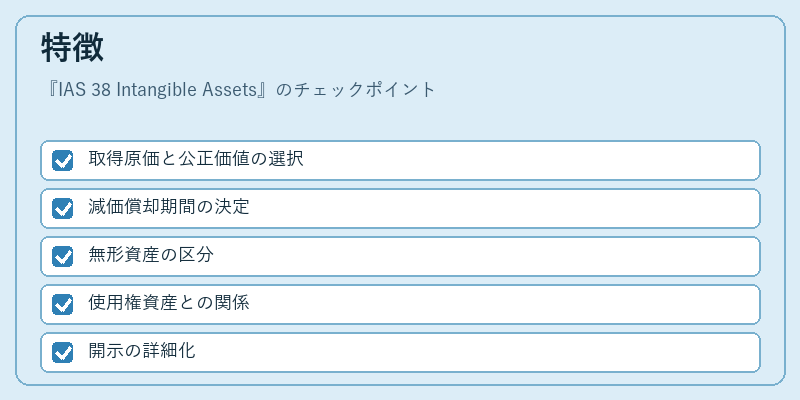

特徴

IAS 38は他の無形資産関連基準(例:IAS 36減損、IFRS 13公正価値測定)と連携しつつ、独自の特徴を持つ。主な差異は以下の通りである。

-

取得原価と公正価値の選択

IAS 38では、無形資産を「取得原価」または「公正価値」で認識できるが、後者を選択した場合はその後の測定も公正価値で行う必要がある。 -

減価償却期間の決定

無形資産の耐用年数は企業独自に見積もり、経済的使用可能期間に基づいて直線法等で計算する。 -

無形資産の区分

自己開発(内部生成)と取得(外部購入)の2種類を区別し、それぞれ測定方法や減損テストの適用範囲が異なる。 -

使用権資産との関係

リース取引における使用権はIAS 16ではなく、IAS 38の枠組みで扱われるため、リース会計と無形資産会計が交差する点がある。 -

開示の詳細化

無形資産ごとの残存耐用年数・減価償却方法・減損損失額等を明記し、投資家に対して高い情報提供水準を要求する。

現在の位置づけ

近年のデジタル化と知的財産の価値増大に伴い、IAS 38は企業会計上不可欠な基準となっている。特に以下の点で重要性が高まっている。

-

テクノロジー企業の資産構成

ソフトウェア・データベース・ブランド等が主要資産として占める割合が増加し、IAS 38による正確な測定が財務健全性評価に直結する。 -

投資家重視の開示要求

ESG(環境・社会・ガバナンス)情報やサステナビリティ関連報告と並行して、無形資産の詳細開示を求める動きが強まっている。 -

規制・監督機関との連携

IFRS FoundationはIAS 38の改訂を継続的に検討し、特に減損テストの実務指針や公正価値測定との整合性を重視している。 -

会計ソフトウェア・ERPへの組み込み

多くの企業がIAS 38対応機能を備えたシステムを導入し、日々の取引データから自動的に減価償却や減損評価を行うことで、報告精度と作業効率を向上させている。

このようにIAS 38は、無形資産が企業価値を構成する現代経済において不可欠な枠組みとして位置付けられ、継続的な改訂・実務適用の深化が期待される。

続きを読むには確認が必要です