インザマネー・リスク・パフォーマンス評価とは、デリバティブ取引においてオプションやスワップの行使価格と現在価値が一致した状態(インザマネー)を前提に、そのポジションのリスクと期待収益を定量的に測定・比較する手法である。

目次

概要

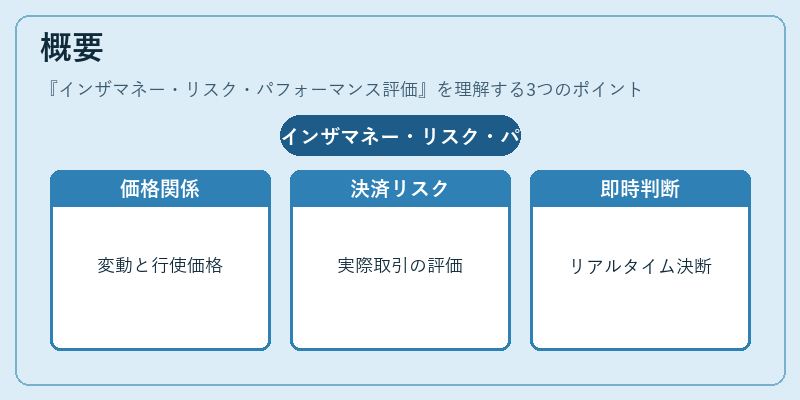

デリバティブ市場では、オプションやスワップの価格変動は行使価格との関係が大きく影響する。インザマネー状態は実際の取引価格と理論上の行使価格が一致しているため、将来の決済に直結するリスクを評価できる。従来のリスク指標(VaRやストレステスト)は主にアウト・オブ・ザ・マネーケースを想定するが、インザマネーリスクはポジションが実際に利益を確定し得る状況を重視し、市場参加者のリアルタイム意思決定に直結する。

役割と機能

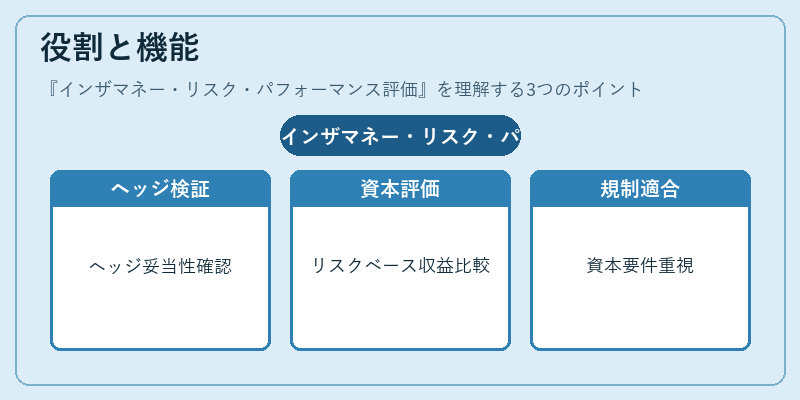

- ヘッジ効果測定:ITMオプションのデルタ・ガンマが実際の価格変動にどれだけ反応するかを確認し、ヘッジ戦略の妥当性を検証。

- 資本配分指標:インザマネーリスクベースで期待収益と資本コストを比較し、最適ポートフォリオ構築に活用。

- 規制対応:Basel III等のデリバティブ関連資本要件で、ITMポジションのリスク加重係数が重要視されるため、評価はコンプライアンス上不可欠。

特徴

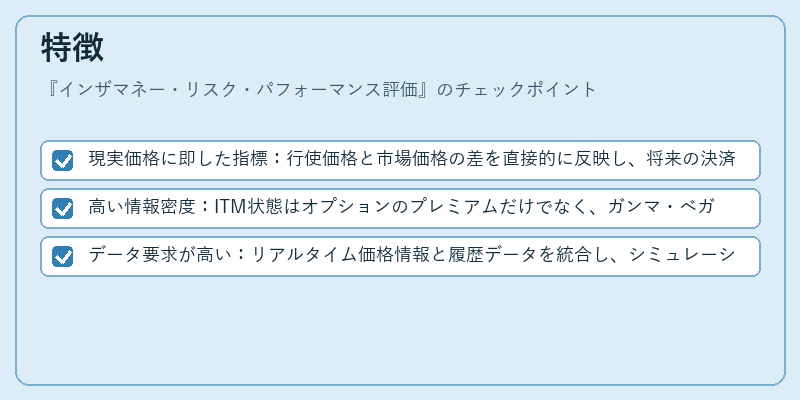

- 現実価格に即した指標:行使価格と市場価格の差を直接的に反映し、将来の決済リスクを具体化。

- 高い情報密度:ITM状態はオプションのプレミアムだけでなく、ガンマ・ベガ等の二次感応値も含むため、単一指標では捉えきれない多面的リスクを把握できる。

- データ要求が高い:リアルタイム価格情報と履歴データを統合し、シミュレーションやモンテカルロ法で再現する必要性がある。

現在の位置づけ

近年、金融市場の高速化と規制強化に伴い、ITMリスク評価はポートフォリオ管理・資本計算の中核を担うようになっている。機械学習による価格予測モデルが導入され、インザマネー状態でのシナリオ分析が自動化されつつある。また、国際的な会計基準(IFRS 9)や金融庁の監督指針では、デリバティブに対する正確なリスク測定を求めるため、インザマネー評価手法が規制文脈でも重要視されている。

×

続きを読むには確認が必要です