相続放棄の手続要件とは、遺産を受け取らないことを法的に確定させるために必要な書類や期限等の条件である。

目次

概要

相続放棄は、被相続人が死亡した際に遺産を継承しない意思を示す手続きである。

この制度は、相続人が遺産に伴う負債や税金の責任から免除されることを目的としている。

放棄することで、相続財産の分割計算から外れ、相続税申告も不要となるケースが多い。

役割と機能

- 負債回避:遺産に含まれる借金や未払費用を免除できる。

- 手続簡素化:分割協議の対象外になるため、相続人間の調整が円滑になる。

- 税務対策:相続税課税対象から除外されることもある。

相続放棄は、遺産管理者(裁判所・行政機関)に対して正式な申立てを行い、期日内に書類を提出することで成立する。

特徴

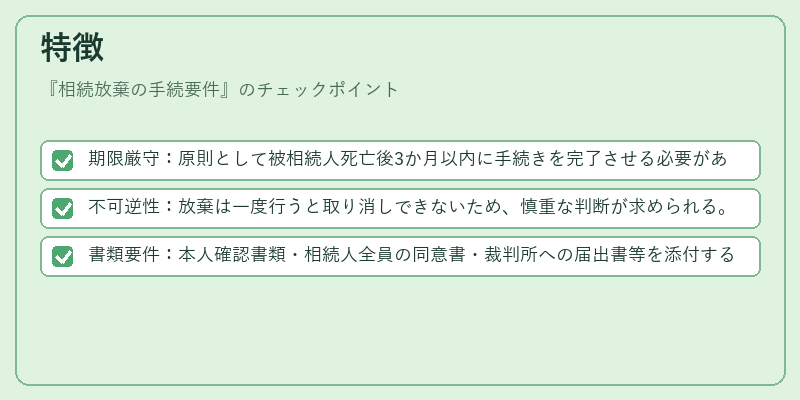

- 期限厳守:原則として被相続人死亡後3か月以内に手続きを完了させる必要がある。

- 不可逆性:放棄は一度行うと取り消しできないため、慎重な判断が求められる。

- 書類要件:本人確認書類・相続人全員の同意書・裁判所への届出書等を添付する必要がある。

現在の位置づけ

近年、電子申請システムの導入により手続きの利便性が向上している。

また、相続税法改正や社会保障制度の変化に伴い、放棄を選択するケースも増加傾向にある。

金融機関は、預金口座や証券等の資産管理において、相続放棄の有無を確認し、適切な処理を行う必要がある。

×

続きを読むには確認が必要です