分離課税の適用要件とは、所得税法上で一定の所得を総合課税から切り離し、別途税率で課税するために満たすべき条件を指す。

概要

分離課税は、株式の譲渡益、配当金、国債利子など、金融資産から得られる所得を対象に設けられた制度である。総合課税と比べて税率が固定されるため、所得の種類ごとに税負担を予測しやすく、投資家の税務計画を簡素化する役割を果たす。制度は、税制の公平性と投資促進を両立させるために導入され、金融市場の活性化に寄与している。分離課税の適用要件は、所得の種類、取得方法、保有期間、保有者の居住地など、複数の要素から構成される。

役割と機能

分離課税は、以下のような場面で機能する。

- 株式譲渡益:株式を売却した際に発生する利益は、総合課税の対象外となり、一定税率で課税される。

- 配当金:企業からの配当は、総合課税の所得と分離し、固定税率で課税される。

- 国債・社債利子:固定利子収入も同様に分離課税の対象となる。

- NISA・新NISA口座:非課税枠を超えた分は分離課税の対象となる。

分離課税は、確定申告時に損益通算や税額控除の適用対象外となるため、税務処理をシンプルにする一方で、総合課税と比較して税率が高い場合がある点が特徴である。

特徴

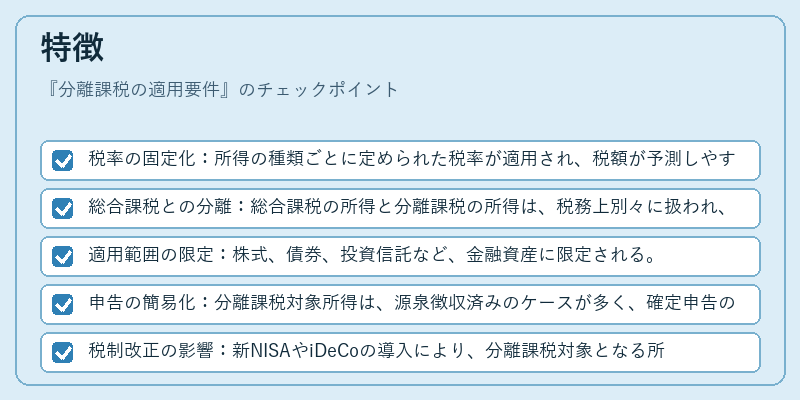

- 税率の固定化:所得の種類ごとに定められた税率が適用され、税額が予測しやすい。

- 総合課税との分離:総合課税の所得と分離課税の所得は、税務上別々に扱われ、損益通算が不可。

- 適用範囲の限定:株式、債券、投資信託など、金融資産に限定される。

- 申告の簡易化:分離課税対象所得は、源泉徴収済みのケースが多く、確定申告の手続きが軽減される。

- 税制改正の影響:新NISAやiDeCoの導入により、分離課税対象となる所得の範囲や税率が見直されることがある。

現在の位置づけ

近年の税制改正では、分離課税の税率や適用範囲が調整され、投資環境の変化に対応している。新NISAでは、非課税枠の拡大とともに、分離課税対象となる利益の扱いが明確化され、投資家は税負担をより正確に把握できるようになった。iDeCoにおいては、掛金控除の対象外である分離課税所得が、退職所得控除との関係で注意が必要である。さらに、金融商品ごとの税率差が投資判断に影響を与えるため、投資家は分離課税の適用要件を正確に理解し、税務戦略を立案することが重要である。

続きを読むには確認が必要です