統合報告の情報開示方法とは、企業価値創造に関する財務・非財務情報を一体的にまとめ、ステークホルダーへ透明性ある形で公表する手続きや基準を指す。

目次

概要

統合報告(Integrated Reporting, IR)は、従来の財務諸表と別個に開示される非財務情報を統合し、企業が「何をどのように創造するか」を説明する枠組みである。IRF(International Integrated Reporting Framework)を基盤としており、企業活動全体の持続可能性に関わるリスク・機会を包括的に示すことを目的とした。情報開示方法は、IRFの「ストーリー構造」に沿って資料作成や公表プロセスを設計し、内部統制やコンプライアンス体制との連携が求められる。

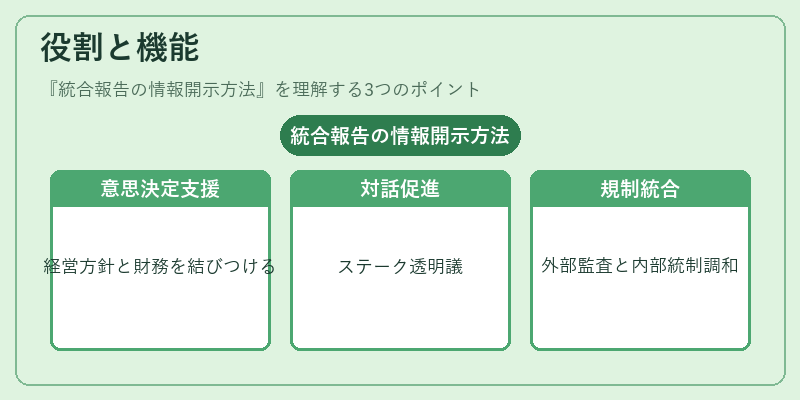

役割と機能

- 取締役会・監査委員会の意思決定支援:経営方針と財務パフォーマンスを結びつけた情報を提供し、長期的価値創造に関する議論を促進。

- ステークホルダーとの対話強化:株主提案権行使や委任状勧誘の際に必要とされる透明性を確保し、投資家リレーションズを円滑化。

- 規制遵守・内部統制の整合性:SOX法等の外部監査要件との一貫性を持たせつつ、コンプライアンス体制と情報開示プロセスを統合。

- 敵対的買収防衛策への活用:企業価値評価に非財務指標を組み込むことで、買収候補者の意思決定過程に影響を与える。

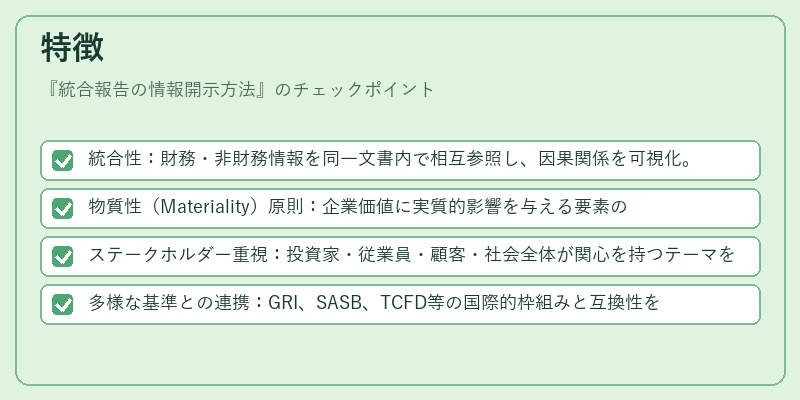

特徴

- 統合性:財務・非財務情報を同一文書内で相互参照し、因果関係を可視化。

- 物質性(Materiality)原則:企業価値に実質的影響を与える要素のみを選定し、情報の過剰開示を抑制。

- ステークホルダー重視:投資家・従業員・顧客・社会全体が関心を持つテーマを網羅。

- 多様な基準との連携:GRI、SASB、TCFD等の国際的枠組みと互換性を保ちつつ、IRFに統合。

現在の位置づけ

近年、ESG情報開示が投資判断の重要指標となる中、統合報告は企業価値評価の一環として不可欠な手段へと進化している。多くの上場企業がIRFに沿った統合報告書を作成し、株主総会やIRイベントで公開している。また、日本では「スチュワードシップコード」や「親会社・連結子会社間情報開示規制」の強化とともに、統合報告の実務化が進められており、企業内部統制(SOX法等)との整合性を図る動きが顕著である。近年はAIやビッグデータ解析を活用した情報収集・分析手法も導入され、開示の精度と迅速性が向上している。

×

続きを読むには確認が必要です