耐震補償の上限額の適用範囲の対象者とは、地震保険に加入し、災害時に支払われる補償金額の上限を受ける権利を有する個人または法人である。

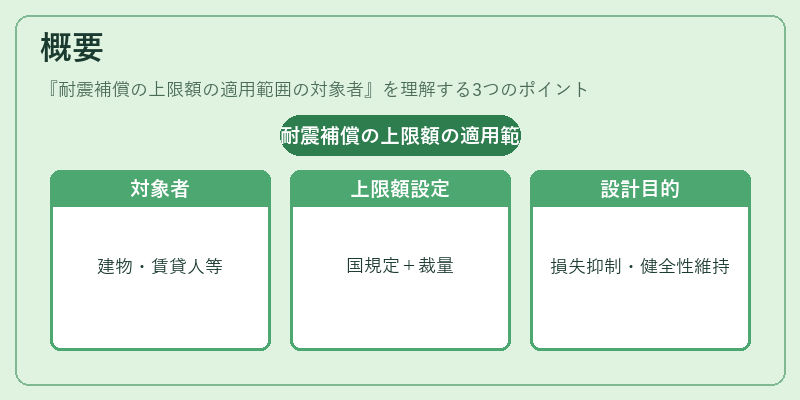

概要

日本では、建築物の耐震性能と被害リスクを考慮した「地震保険」が法的に義務付けられている。保険契約者は、建物や家財、時には賃貸人・借主など多岐にわたる。上限額は、国の規定と保険会社の裁量で設定され、被害金額が大きくても一定額を超えて支払われない仕組みとなっている。この制度は、過度な損失拡大を抑えつつ、再保険プールやソルベンシーマージンの健全性を維持するために設計された。対象者は、建物所有者・管理者だけでなく、賃貸人・借主が加入した場合も含まれる。また、公的機関や法人が保有する公共施設・商業ビルなども同一規定の下で補償上限を受ける。

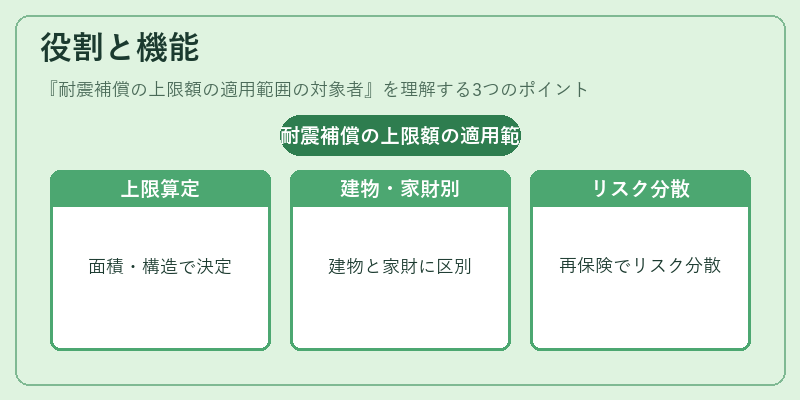

役割と機能

上限額は、個々の被害者に対して過度な金銭負担を防ぎつつ、保険会社のリスク管理を可能にする。具体的には、建物面積や構造、所在地などの要因で計算される「建物補償上限額」と、家財・家具等に対して設定される「家財補償上限額」に分けられる。保険契約者は、これらの上限を踏まえて自己資金と合わせたリスクヘッジ策(耐震改修費用や追加投資)を検討する。さらに、再保険プールにより複数の保険会社がリスクを分散し、個別企業のソルベンシーマージンを確保している。

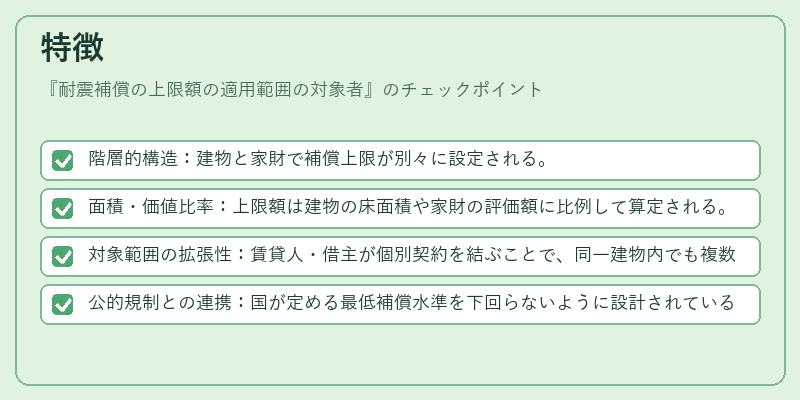

特徴

- 階層的構造:建物と家財で補償上限が別々に設定される。

- 面積・価値比率:上限額は建物の床面積や家財の評価額に比例して算定される。

- 対象範囲の拡張性:賃貸人・借主が個別契約を結ぶことで、同一建物内でも複数の上限が適用されることがある。

- 公的規制との連携:国が定める最低補償水準を下回らないように設計されているため、保険会社は法令遵守と市場競争の両立が求められる。

現在の位置づけ

近年、地震リスクの高まりと都市部の建物密集度増加を背景に、上限額の見直しや追加補償商品の導入が進んでいる。再保険プールは規模拡大し、ソルベンシーマージンが強化される一方で、個別企業の負担は相対的に軽減されている。さらに、耐震改修を促進する税制優遇や補助金制度と連動した保険商品も増加し、対象者は単なる被保険人からリスクマネジメントを行う主体へと変化している。これにより、地震保険は個別の損害賠償手段だけでなく、総合的なリスク管理ツールとして位置づけられている。

続きを読むには確認が必要です