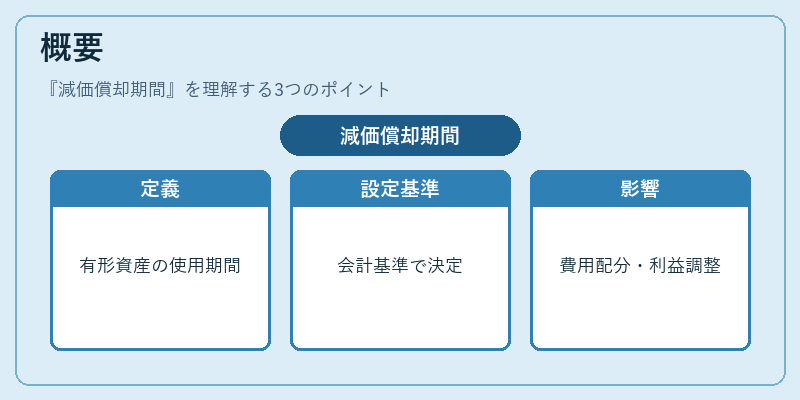

減価償却期間とは、固定資産の取得原価を耐用年数にわたって費用配分するために設定される時間枠である。

目次

概要

減価償却期間は、企業が保有する有形固定資産(機械装置、建物、車両等)の経済的使用可能期間を表す指標であり、会計上の費用配分基準となる。税務・会計基準(IFRS・日本の一般に公正妥当と認められた原則に基づく会計)では、資産ごとに耐用年数が定義され、その期間をもって減価償却費を算出する。企業はこの期間を設定することで、資産の取得コストを複数年度に分散し、損益計算書上の利益構造を合理化すると同時に、貸借対照表上の資産評価額を実態に近づけることができる。減価償却期間は税務上の控除対象期間と一致する場合もあるが、会計基準上では経済的使用年数を重視して設定される点が特徴である。

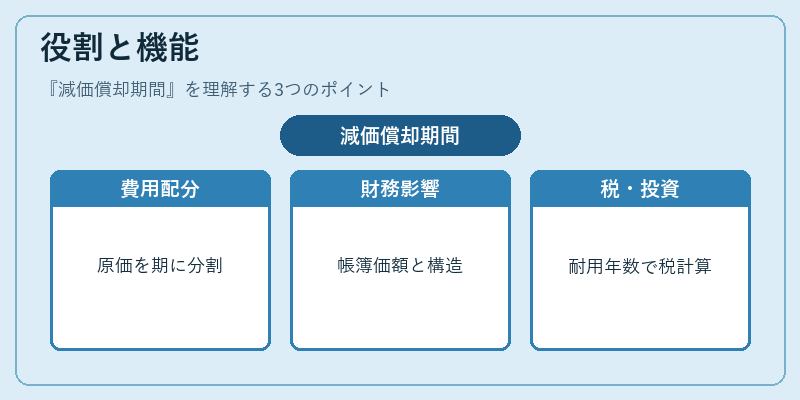

役割と機能

- 費用配分の根拠 – 資産取得原価を一定期間にわたって配分し、各期の損益計算書に反映させる。

- 資産評価の調整 – 減価償却期間が長いほど貸借対照表上の帳簿価額は高く残り、短い場合は早期減少するため、企業の財務構造に直接影響を与える。

- 税務計算への反映 – 税法で定められた耐用年数と一致させることで、法人税等の税負担計算に組み込む。

- 投資判断の指標化 – 減価償却期間が長い固定資産は回収期間が延びるため、ROIC(投下資本利益率)やWACC(加重平均資本コスト)の計算において重要な入力値となる。

- キャッシュフロー管理 – 減価償却費は非現金項目であるため、営業活動によるキャッシュフローを調整し、運転資本の需要予測にも寄与する。

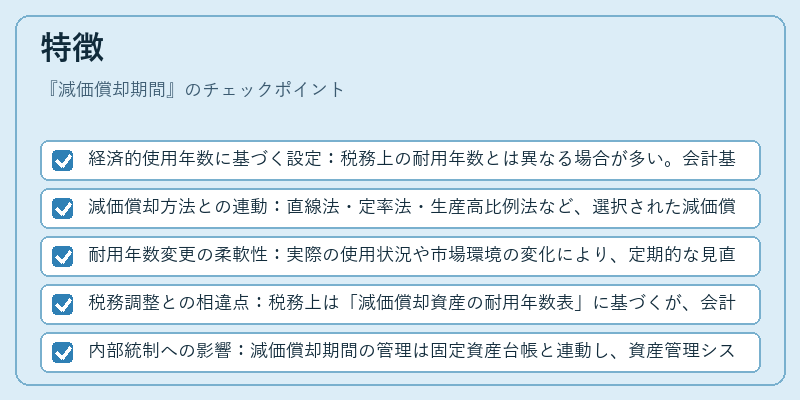

特徴

- 経済的使用年数に基づく設定:税務上の耐用年数とは異なる場合が多い。会計基準は実際の使用状況や技術進歩を重視し、企業独自の判断で定めることができる。

- 減価償却方法との連動:直線法・定率法・生産高比例法など、選択された減価償却方法に応じて期間内の費用配分形態が変化する。

- 耐用年数変更の柔軟性:実際の使用状況や市場環境の変化により、定期的な見直しが可能であり、会計方針の変更は開示義務を伴う。

- 税務調整との相違点:税務上は「減価償却資産の耐用年数表」に基づくが、会計上は企業独自の経済的評価により設定されるため、同一資産でも期間が異なるケースが存在する。

- 内部統制への影響:減価償却期間の管理は固定資産台帳と連動し、資産管理システムや情報開示プロセスに組み込まれる。

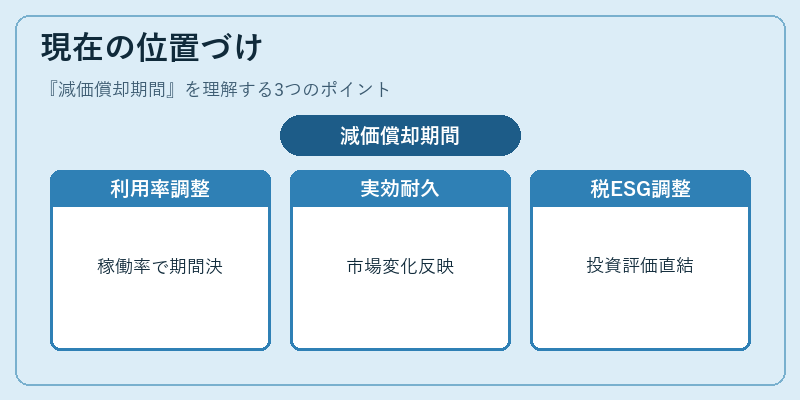

現在の位置づけ

近年のデジタル化・IoT導入により、固定資産の使用形態が多様化している。これを受けて、企業は減価償却期間を実際の稼働率やメンテナンス頻度に応じて柔軟に設定し、財務報告の透明性向上を図っている。国際会計基準(IFRS)では「実効耐用年数」の概念が重視され、企業は市場環境や技術進化を反映した期間設定が求められるようになった。また、税務改革により減価償却費の控除対象期間が拡大・縮小されるケースも増加し、会計基準と税法との調整が重要な課題となっている。さらに、ESG(環境・社会・ガバナンス)への関心が高まる中で、資産の持続可能性や再生可能エネルギー設備等に対する減価償却期間の適切な設定は投資家評価にも直結しつつある。

×

続きを読むには確認が必要です