在庫変動のキャッシュフロー影響とは、企業が保有する在庫量の増減が営業活動から生じる現金流入・流出に与える直接的な効果を指す。

目次

概要

在庫は運転資本の一部であり、売上実績と連動して増減する。会計上は売上高や費用に含まれるが、現金は在庫調整によって先行または遅延されるため、キャッシュフロー計算書では営業活動からの調整項目として扱われる。企業が適切な在庫レベルを維持することで、資金繰りの安定化と投資余力の確保を図ることが目的である。

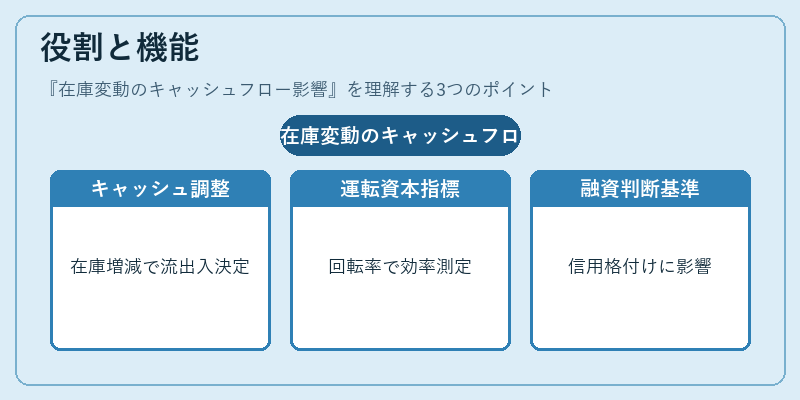

役割と機能

- 営業キャッシュフロー調整:純利益に対し、在庫増加は現金流出として差し引かれ、減少は逆に追加される。

- 運転資本管理指標:棚卸資産回転率や運転資本比率と組み合わせて評価され、効率性を測定する。

- 投資・融資判断材料:貸借対照表の流動部に影響し、信用格付けや担保価値の算定に利用される。

特徴

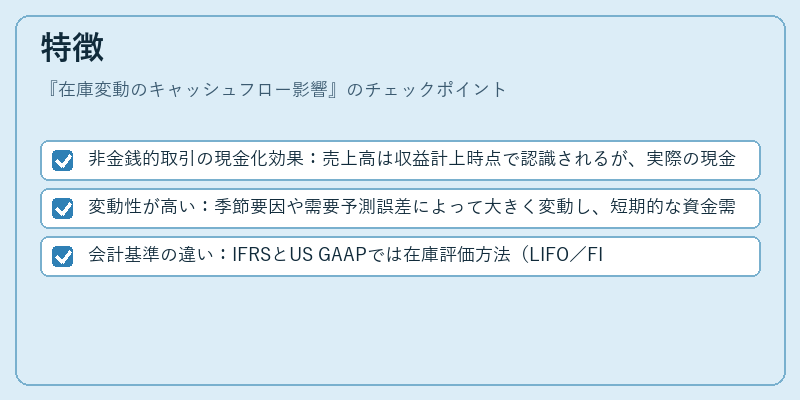

- 非金銭的取引の現金化効果:売上高は収益計上時点で認識されるが、実際の現金は在庫が売却されたタイミングで入るため、キャッシュフローに時間差が生じる。

- 変動性が高い:季節要因や需要予測誤差によって大きく変動し、短期的な資金需要を左右する。

- 会計基準の違い:IFRSとUS GAAPでは在庫評価方法(LIFO/FIFO)や減損認識のタイミングが異なるため、キャッシュフローへの影響も変わる。

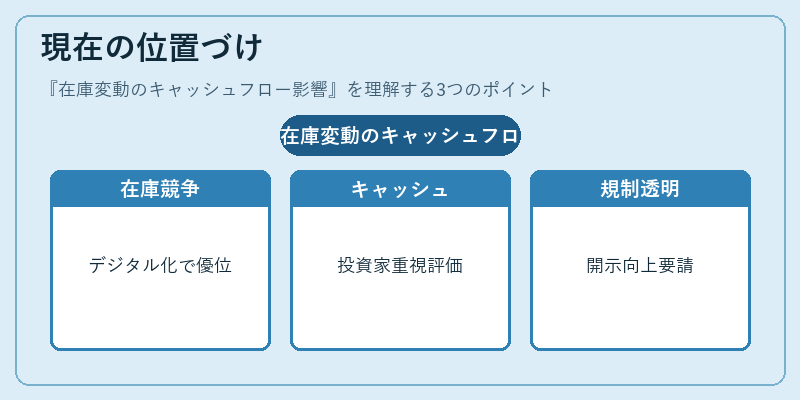

現在の位置づけ

近年のサプライチェーンリスクやデジタル化による需要予測精度向上により、在庫管理は重要な競争優位性となっている。投資家は在庫変動がキャッシュフローに与える影響を重視し、企業の流動性評価指標として注目している。また、規制当局も運転資本の健全化を促すため、財務諸表開示の透明性向上を求めている。

×

続きを読むには確認が必要です