株式譲渡益分離課税の対象者とは、個人投資家が保有する上場株式等を1年以上保持した後に売却し、その譲渡益が分離課税の適用範囲に入る者である。

目次

概要

日本の所得税法では、株式やETFなどの上場証券を売却して得た利益は「資産の譲渡損益」として扱われる。保有期間が1年未満の場合は短期譲渡損益として通常の所得税率で課税される。一方、1年以上保持した後に売却した場合、その利益は「株式譲渡益分離課税」の対象となり、国税15%+地方税5%という定額税率が適用される。この仕組みは、長期投資を促進し、短期的な取引の多くに対して高い税負担を回避することを目的としている。

役割と機能

分離課税は、個人投資家が株式売却益を計算する際に重要な要素である。具体的には、次のような場面で利用される。

- 確定申告時:長期保有株式の譲渡益を別途計上し、所得税と住民税を合算した15%+5%で課税する。

- 損益通算:分離課税対象の株式譲渡損失は、他の所得とは相殺できないが、翌年以降に5年間繰越可能。

- NISA・iDeCoとの連携:非課税口座で得た利益は分離課税の対象外となるため、投資戦略を立てる際に重要な区別点となる。

特徴

| 要素 | 内容 |

|---|---|

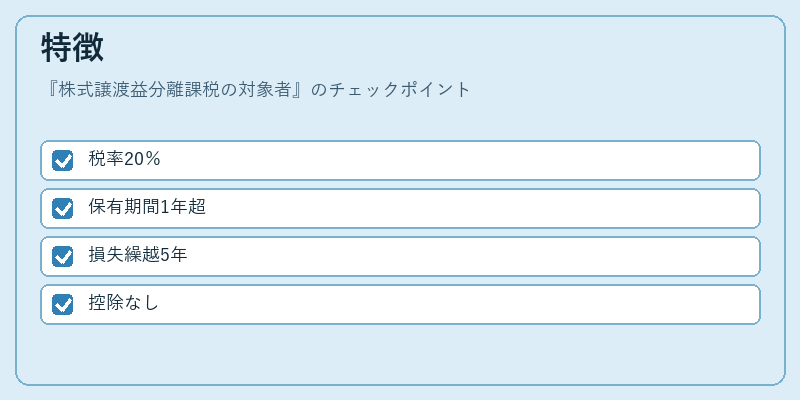

| 税率 | 国税15%+地方税5%(合計20%)という定額税率。 |

| 期間 | 保有期間1年以上で適用。短期は通常所得税率に従う。 |

| 損益処理 | 他の所得と相殺不可。ただし、損失は翌年以降5年間繰越可能。 |

| 控除 | 経費控除や基礎控除等は適用されず、純利益のみが課税対象となる。 |

分離課税は、短期売買の高い税負担を抑えつつ、長期投資家に対して一定の税率で公平性を保つ設計になっている。

現在の位置づけ

現在も日本の個人投資家にとって主要な課税制度の一部として機能している。近年はNISA枠の拡大や新NISAへの移行が進む中、分離課税対象者は非課税口座で得た利益を除いた実質的な投資所得を計算する際に不可欠となっている。また、地方自治体による住民税率の変更や国税の改定議論が継続しており、分離課税制度自体の税率見直しも検討されているものの、現状では安定した枠組みとして利用されている。

×

続きを読むには確認が必要です