株式売却損益通算分離課税とは、個人が株式を売却して得た利益と同一年度に発生した株式の損失を相殺し、課税対象となる所得額を減らすことができる制度である。一定の条件下では、総合課税ではなく分離課税として扱われる。

目次

概要

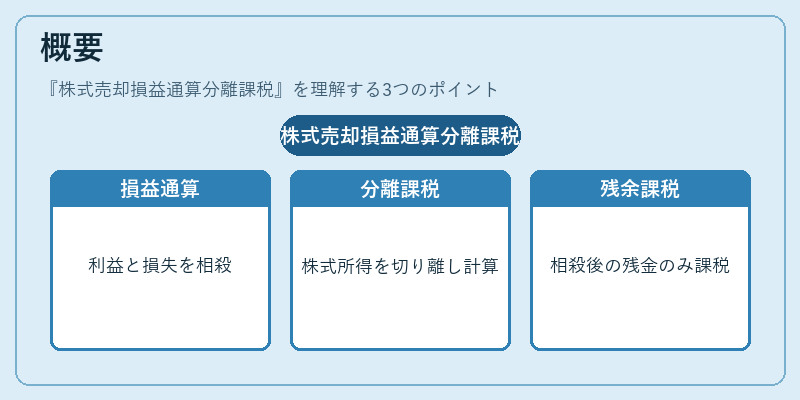

株式取引による利益は原則として「譲渡所得」として課税されるが、同一年度に損失が出た場合にはその損失を利益と相殺できる「損益通算」が認められている。分離課税とは、株式の譲渡所得を給与所得等の他の所得から切り離して計算する制度であり、通常は総合課税に組み込まれるが、特定の取引形態や口座(例:一般証券口座)では分離課税として扱われる。株式売却損益通算分離課税は、この両制度を併用し、利益と損失を相殺した後に残った金額だけが課税対象となる仕組みである。

役割と機能

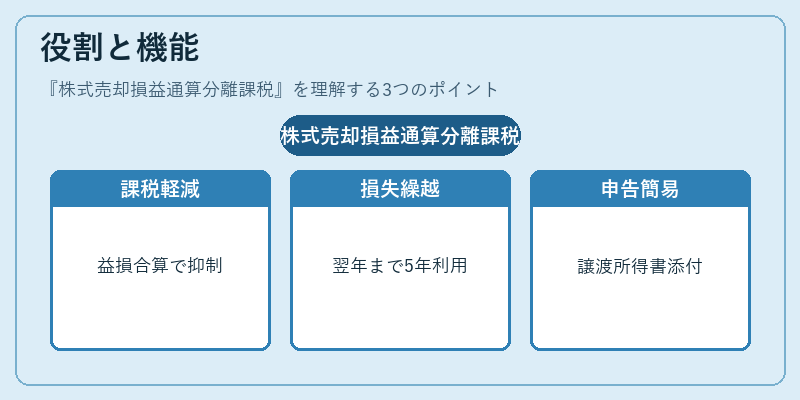

- 課税負担の軽減 – 同一年度内の株式売却益と損失を合算し、利益がゼロまたはマイナスになれば所得税・住民税の課税額を抑える。

- 損失の繰越控除 – 分離課税においても、未消化の損失は翌年度以降最大5年間まで繰り越せるため、長期的な税務戦略が可能となる。

- 申告手続きの簡易化 – 株式取引報告書に基づく「株式譲渡所得計算書」を添付し、確定申告で損益通算を行うだけで済む点が特徴。

- 投資判断への影響 – 損失の繰越利用や分離課税の選択肢があることで、売買タイミングやポートフォリオ構成に対するインセンティブが変化する。

特徴

- 分離課税対象:株式譲渡所得は給与等と合算されず、別途計算される。

- 損益通算の適用範囲:同一年度内に発生した株式取引のみで相殺が可能。

- 繰越控除期間:最大5年間、未消化損失を翌年以降へ持ち越せる。

- 税率の固定:分離課税では所得税と住民税を合わせた合計税率(約20%)が適用されるため、総合課税よりも予測しやすい。

- 非課税枠との併用不可:NISA等の非課税口座で得た利益は損益通算対象外となり、分離課税のメリットを享受できない。

現在の位置づけ

近年の投資環境では、個人投資家が頻繁に株式取引を行うケースが増加している。株式売却損益通算分離課税は、こうした投資活動に対する税負担を抑える重要な手段として位置付けられている。

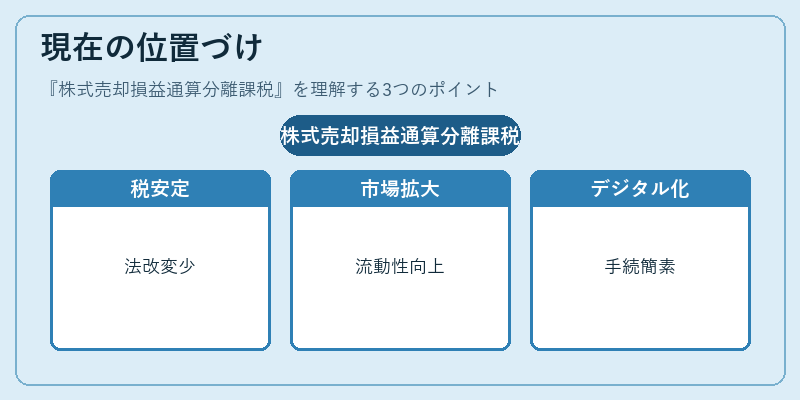

- 規制の安定性:税法上の変更は比較的少なく、長期的に利用できる点が投資家に安心感を与えている。

- 市場拡大と連動:株式市場の流動性向上やETF・REIT等多様な金融商品へのアクセス増加に伴い、分離課税対象となる取引も拡大している。

- デジタル化対応:オンライン証券会社が提供する自動計算機能や確定申告ソフトとの連携により、損益通算の手続きはさらに簡素化されている。

以上のように、株式売却損益通算分離課税は、個人投資家が株式取引による利益と損失を効率的に管理し、税負担を最適化するための重要な制度である。

×

続きを読むには確認が必要です