厚生年金料控除要件とは、個人が所得税や住民税の計算上、厚生年金保険料を控除対象にするために満たすべき条件である。

概要

厚生年金料控除要件は、税法上の「社会保険料控除」の一部として位置づけられ、厚生年金保険料を納付した個人に対し、所得から一定額を差し引くことを許容する制度である。

この要件は、社会保険制度の拡充と税制上の公平性を図るために設けられ、被保険者が負担する保険料を所得税・住民税計算の際に軽減できるようにすることで、個人の負担を緩和する役割を果たしている。

役割と機能

税務申告において、厚生年金料控除要件を満たすと、給与所得者は源泉徴収票に記載された保険料額を所得控除として計上できる。

これにより課税所得が減少し、結果として所得税・住民税の負担が軽減される。

また、確定申告時に「社会保険料控除」としてまとめて申告することで、手続きが簡素化される。

要件を満たさない場合は、控除対象外となり、税負担が増えるため、正確な申告が重要となる。

特徴

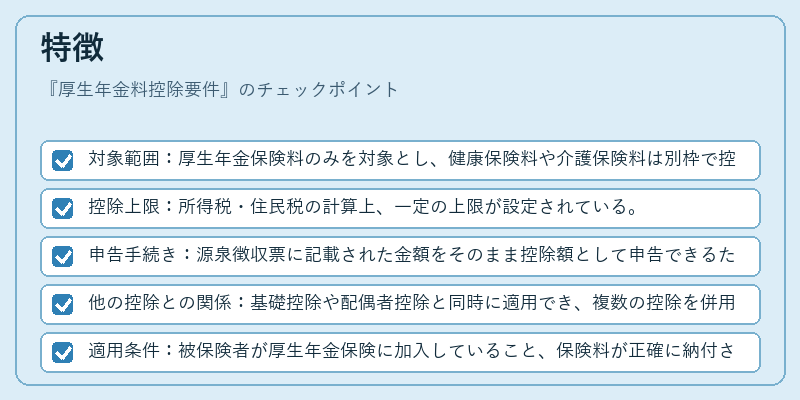

- 対象範囲:厚生年金保険料のみを対象とし、健康保険料や介護保険料は別枠で控除される。

- 控除上限:所得税・住民税の計算上、一定の上限が設定されている。

- 申告手続き:源泉徴収票に記載された金額をそのまま控除額として申告できるため、手間が少ない。

- 他の控除との関係:基礎控除や配偶者控除と同時に適用でき、複数の控除を併用することで税負担を最大限に軽減できる。

- 適用条件:被保険者が厚生年金保険に加入していること、保険料が正確に納付されていることが前提となる。

現在の位置づけ

近年、デジタル化の進展に伴い、確定申告のオンライン化が進む中で、厚生年金料控除要件の適用も電子申告システムに組み込まれ、手続きの効率化が図られている。

税制改正により、控除上限額の見直しや適用範囲の拡大が検討されるケースもあるが、基本的な枠組みは安定している。

また、社会保険料控除全体の重要性が高まる中、厚生年金料控除要件は個人の税負担軽減策として、引き続き重要な位置を占めている。

続きを読むには確認が必要です