株式評価額とは、企業の株式を市場や投資家が定める金銭価値である。

概要

スタートアップ・ベンチャーにおける株式評価額は、資金調達ラウンドごとに設定され、投資家と創業者間の所有権比率を決定する重要指標である。シードラウンドでは将来性や市場規模が重視され、シリーズA以降では実績データ(売上高・ユーザー数)や競合比較が評価に反映される。評価額は「プレマネー」と「ポストマネー」の二形態で表現され、前者は投資前の企業価値、後者は投資後の総価値を示す。これらはキャップテーブル作成時に必須となり、株式発行やストックオプション付与時のベースラインとして機能する。

役割と機能

株式評価額は以下の場面で不可欠である。

- 資金調達:投資家が支払う価格を算定し、調達額と株式比率を決める。

- 権益配分:創業者・従業員・ベンチャーキャピタル間の持ち分を明確化し、利益配分や意思決定権を整理する。

- 株主価値測定:投資家がリスクプレミアムを評価し、将来エグジット(IPO・M&A)時の期待リターンを見積もる。

- 報酬制度設計:ストックオプションやベスティングスケジュール設定において行使価格を決定する。

- 規制遵守:会計基準・税務上の評価方法(公正価値測定)に従い、適切な資本構成を維持する。

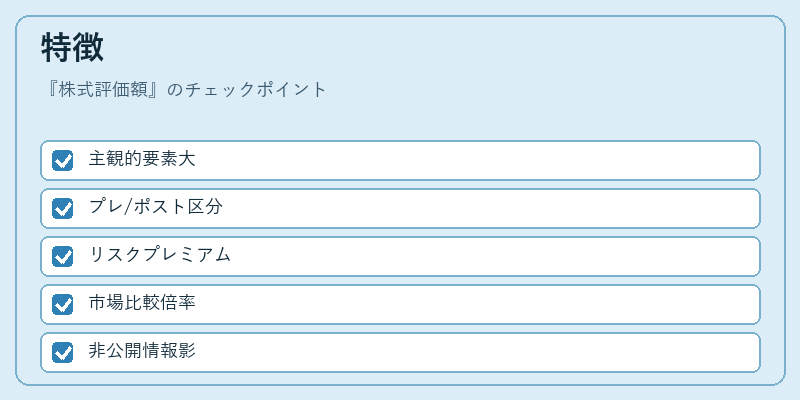

特徴

| 特性 | 説明 |

|---|---|

| 主観的要素が大きい | 成長段階企業は将来収益予測が不確実であり、投資家の期待や市場トレンドが評価に影響を与える。 |

| プレマネーとポストマネーの区別 | プレマネーは投資前価値、ポストマネーは投資後総価値。投資額を加算して計算されるため、同一企業でもラウンドごとに評価が変動する。 |

| リスクプレミアムの反映 | ベンチャーキャピタルは高い失敗率を考慮し、リスクプレミアムを上乗せした評価額を提示する傾向がある。 |

| 市場相関性 | 同業他社や同規模企業の評価倍率(EV/EBITDA・P/E)と比較して相対的に位置づけられることが多い。 |

| 非公開情報の影響 | 事業計画、顧客契約、知財保有状況など未公表情報が評価に組み込まれやすく、透明性は限定的である。 |

現在の位置づけ

近年のベンチャー市場では、SAFE(Simple Agreement for Future Equity)やコンバーチブルノートといった投資手段が普及し、評価額設定の柔軟性が増している。これらは初期段階でプレマネー評価を固定せず、後続ラウンド時に自動的に株式に転換されるため、創業者側の希薄化リスクを軽減する。一方で、ユニコーン(時価総額10億ドル超)企業が増加し、評価倍率が上昇傾向にある。投資家は高成長期待と同時に、エグジットタイミングの不確実性を考慮してリスク調整済み評価額を提示するケースが多い。

また、IPO予備審査や上場準備期には公的監査・規制要件が厳格化されるため、株式評価額は市場価格との乖離を最小限に抑える必要がある。金融機関や投資ファンドは、独自のバリュエーションモデル(DCF・マルチプル法)と外部データベースを組み合わせて精緻化を図っている。

総じて、株式評価額はスタートアップの資本構造設計に不可欠な指標であり、投資家との信頼関係構築や将来エグジット戦略策定に直結する重要性を保ち続けている。

続きを読むには確認が必要です