監査役会報酬設定規程とは、企業の監査役会に属する各メンバーが受け取る報酬を定める内部規範である。

概要

監査役会は、会社法上の独立した機関として経営の健全性と株主利益保護を担う。報酬設定規程は、その独立性を確保しつつ、業務遂行に必要な人材を確保するための基盤となる。企業がこの規程を策定する背景には、取締役会との権限分離と監査機能の強化というコーポレートガバナンス上の要請がある。

規程は通常、会社の定款や内部統制マニュアルに組み込まれ、株主総会で承認される形を取る。これにより、監査役会報酬は外部からの圧力に左右されず、独立した判断が可能となる。また、規程制定時には監査役会メンバーの専門性や業務負担度、企業規模等を考慮し、適正な報酬水準を設定する。

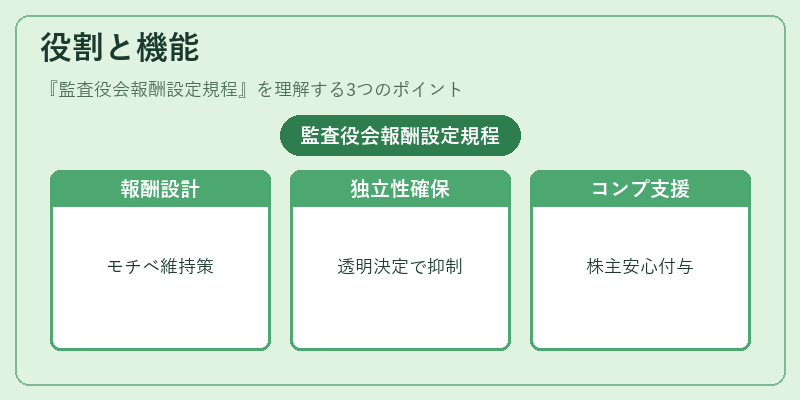

役割と機能

監査役会報酬設定規程は、以下のような機能を果たす。

1. インセンティブ調整 – 監査役が経営陣に対して客観的かつ批判的視点で業務を遂行できるよう、適切な報酬水準を設定することでモチベーションを維持する。

2. 独立性確保 – 報酬の決定プロセスを透明化し、取締役会や経営陣からの影響を最小限に抑える。規程が明文化されることで、監査役は外部委任者としての立場を強化できる。

3. コンプライアンス支援 – 企業がSOX法や日本版コーポレートガバナンスコード等に準拠する際、報酬設定規程は内部統制の一環として評価される。

4. 株主関係強化 – 株主総会で承認を得た報酬体系は、株主に対して監査役が公正な業務を行っているという安心感を与える。

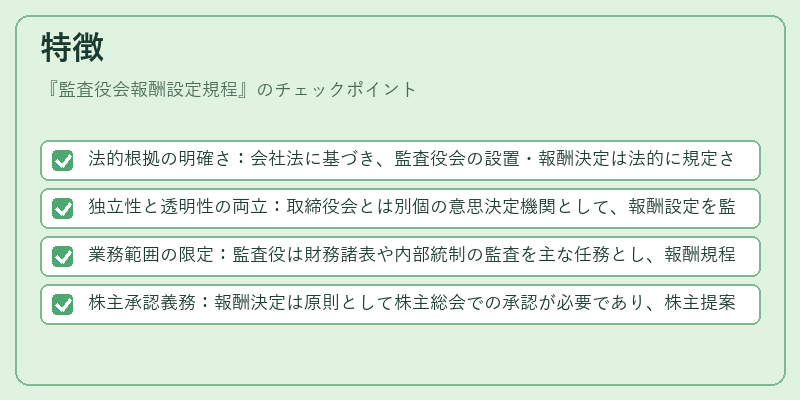

特徴

- 法的根拠の明確さ:会社法に基づき、監査役会の設置・報酬決定は法的に規定されており、規程が存在することで法律遵守が保証される。

- 独立性と透明性の両立:取締役会とは別個の意思決定機関として、報酬設定を監査役自身または外部専門家に委託するケースが多い。

- 業務範囲の限定:監査役は財務諸表や内部統制の監査を主な任務とし、報酬規程はその業務負担に応じた金額設定が行われる。

- 株主承認義務:報酬決定は原則として株主総会での承認が必要であり、株主提案権や委任状勧誘といった株主活動との連携が不可欠となっている。

これらの特徴により、監査役会報酬設定規程は単なる給与決定手続きではなく、企業統治全体の健全性を支える重要な枠組みである。

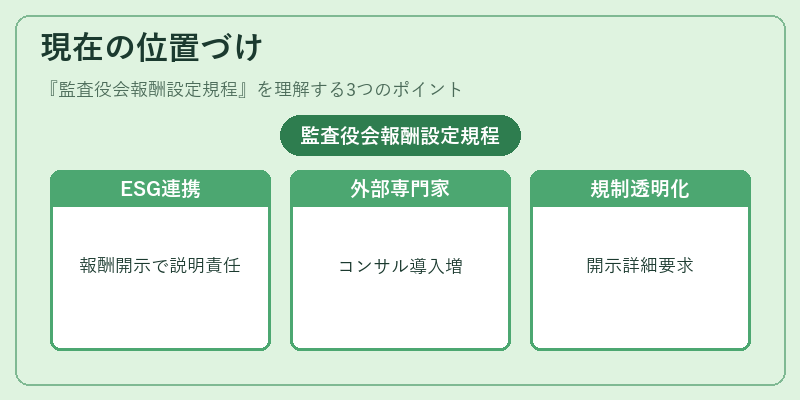

現在の位置づけ

近年、日本企業はグローバルスタンダードに合わせたガバナンス強化を進めている。その中で監査役会報酬設定規程は、以下のような動向が見られる。

- ESG・統合報告との連携:環境・社会・ガバナンス(ESG)要素が企業価値に直結する現代では、監査役会の業務評価と報酬設定を統合報告書で開示し、ステークホルダーへの説明責任を果たすケースが増えている。

- 外部専門家の活用:独立性確保の観点から、監査役会報酬の算定やレビューに外部コンサルタントを導入する企業が多くなる傾向にある。

- 規制強化と透明化:日本版SOX法(会社法上の内部統制報告制度)やスチュワードシップコードの要請により、報酬設定プロセスの詳細な開示が求められるようになっている。

- 親子企業・連結子会社との調整:多国籍グループでは親会社と連結子会社間で監査役会報酬を統一的に管理し、内部統制の一貫性を保つ試みが進行中。

結果として、監査役会報酬設定規程は企業のガバナンス構造に不可欠な要素となり、株主価値創造とリスク管理を両立させるための基盤として位置付けられている。

続きを読むには確認が必要です