住宅ローン減税の住民税控除対象残高計算基準とは、住宅ローンに係る借入残高から一定割合を差し引いた金額が、個人の住民税から控除される際に適用される計算方法である。

概要

住宅ローン減税は、住宅取得や改修等に伴う負担軽減を目的とした税制優遇措置であり、その一環として「住民税控除」が設けられている。住民税控除対象残高計算基準は、借入金の残高に対して適用される係数(通常は1%)や上限額を定め、実際にどれだけの金額が住民税から差し引かれるかを決定する。

この基準は、住宅ローン控除と同様に「所得税」と「住民税」の両方で適用されるが、住民税側では控除上限や計算方法が若干異なる点が特徴である。設立当初から政策の変更や経済情勢に応じて見直しが行われており、最新の基準は地方自治体ごとに差異が生じる場合もある。

役割と機能

- 税負担軽減:住宅ローン残高に対して一定割合を住民税から控除することで、実質的な金利負担を低減し、家計の可処分所得を増やす。

- 住宅需要喚起:借入残高が大きいほど控除額も増えるため、大規模住宅購入者に対してインセンティブを提供する。

- 地方財政調整:住民税は各自治体の主要な歳入であるため、基準設定によって地方財政への影響を調整できる。

実際の計算では、借入残高に対して「控除係数(例:1%)」を掛けた額が住民税から差し引かれる。ただし、上限金額(例:10万円)や最低負担額などの制約も設けられているため、単純な比率計算だけではなく、複数条件を満たす必要がある。

特徴

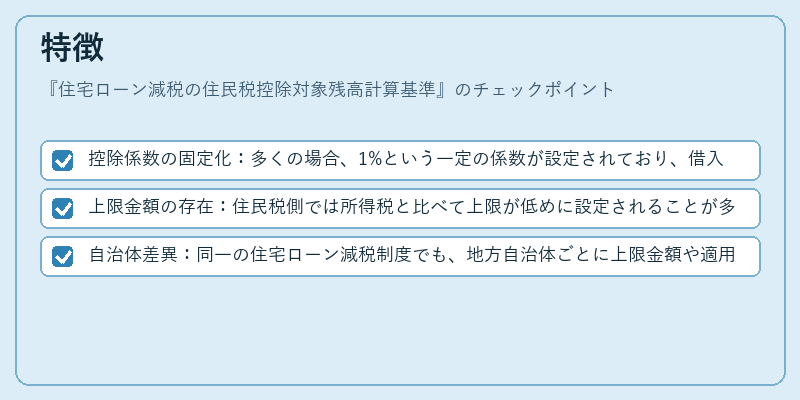

- 控除係数の固定化:多くの場合、1%という一定の係数が設定されており、借入額に比例した控除が実現する。

- 上限金額の存在:住民税側では所得税と比べて上限が低めに設定されることが多い。これにより、大口ローンを持つ人でも一定額までしか控除を受けられないという制約がある。

- 自治体差異:同一の住宅ローン減税制度でも、地方自治体ごとに上限金額や適用条件が微妙に異なるため、居住地によって実際の控除額は変動する。

| 条件 | 典型的な数値例 | 備考 |

|---|---|---|

| 控除係数 | 1% | 借入残高に対して固定 |

| 上限金額 | 約10万円 | 住宅ローン残高が大きいほど上限を超える場合がある |

| 最低負担額 | 0円 | 所得税と比べて控除対象外になる最低ラインは設定されないケースも |

現在の位置づけ

近年、住宅ローン減税に関する議論は「金利低下時の効果縮小」や「高齢化社会での資産再分配問題」と結びついている。住民税控除対象残高計算基準は、以下のような動向が見られる。

1. 金利変動への対応:金利上昇期には借入残高が減少しやすくなるため、控除額も縮小する傾向にある。これを補う形で、一部自治体では「低金利時の追加控除」を検討しているケースがある。

2. 財政健全化圧力:地方財政の逼迫に伴い、住民税からの控除上限を引き下げる動きも見られる。特に中小都市では、住宅ローン減税の拡充が自治体負担増につながる懸念がある。

3. デジタル化と自動計算:住民税申告システムへの統合が進み、個人はオンラインで簡易に控除額を確認できるようになっている。これにより、手続きの透明性と利便性が向上している。

総じて、住宅ローン減税の住民税控除対象残高計算基準は、個人家計の負担軽減と地方自治体の財政バランスを両立させる重要な政策ツールとして位置づけられており、今後も経済情勢や税制改革に応じて調整が続く見込みである。

続きを読むには確認が必要です