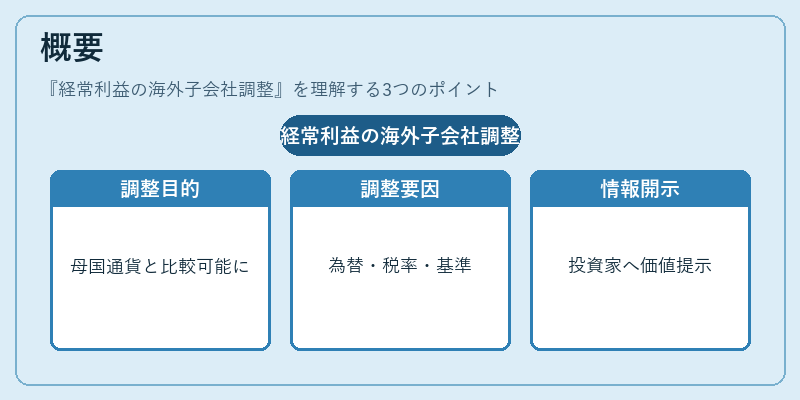

経常利益の海外子会社調整とは、親会社が連結財務諸表に計上する際に、海外子会社の業績を本国通貨で再換算し、税制・会計方針の差異を除外または加味して算出される指標である。

概要

海外子会社調整は、連結損益計算書における経常利益を、母国通貨の実態と比較可能な形にするために行われる。為替差益・差損、現地税率の違い、会計基準(IFRS/US GAAP)の相違点が影響し、単純な合算では親会社本国の経営実態を正確に反映できないため、調整が必要とされる。企業はこの指標を用いて、海外事業の真価を把握し、投資家やアナリストへの情報開示に活用する。

役割と機能

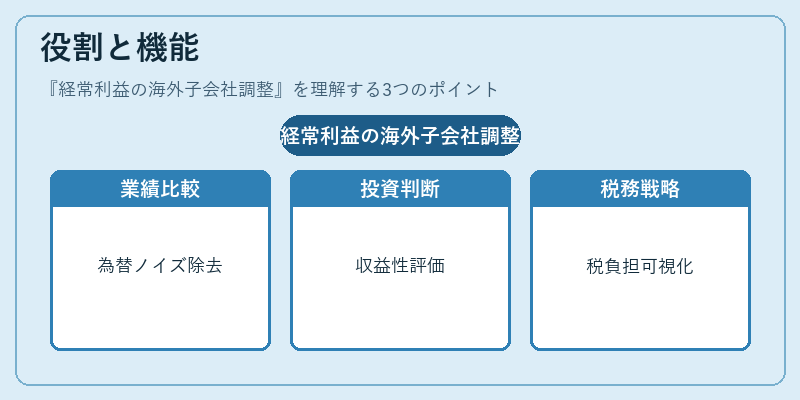

経常利益の海外子会社調整は以下の場面で重要となる。

- パフォーマンス比較:本国企業間で業績を横断的に比較でき、為替変動によるノイズを除去する。

- 投資判断:海外事業の収益性を評価し、M&Aや株式投資の意思決定材料とする。

- 税務戦略:現地法人の税負担差異を可視化し、グループ全体の税効率最適化に寄与する。

- 規制開示:金融庁・証券取引所が求める「調整後経常利益」等の指標として報告義務を満たす。

特徴

- 為替換算の影響除外

為替差益・差損は一時的な項目であるため、実質的な営業活動から切り離して計上する。 - 税制差異の調整

海外子会社の法人税率が親国と大きく異なる場合、その影響を除去または加味し、税前利益に近い形で示す。 - 会計基準の統一性

IFRSやUS GAAPでは認識・測定方法が異なるため、母会社の基準へ合わせる調整が必要。 - 非経常項目の除外

特別損益や再評価差額等、一時的かつ非継続性の項目は排除し、持続的収益力を測定する。

現在の位置づけ

近年、グローバル化と為替変動リスクの増大に伴い、経常利益の海外子会社調整は投資家情報開示の重要項目として位置付けられている。

- IFRS採用企業:連結財務諸表で「調整後経常利益」を明示し、非母国通貨取引の影響を透明化している。

- 規制動向:金融庁は上場企業に対し、海外子会社調整項目の開示を推奨するガイドラインを発表。

- 市場反応:投資家はこの指標を用いて為替ヘッジ効果や税負担差異を評価し、株価評価モデルに組み込むケースが増加している。

経常利益の海外子会社調整は、国際的な会計統一と投資情報の透明性向上を図る上で不可欠な指標となっている。

続きを読むには確認が必要です