地元密着型ビジネスモデルとは、地域住民や企業のニーズに合わせて金融サービスを設計・提供することで、地域経済の安定と発展を図るビジネス構造である。

概要

地元密着型ビジネスモデルは、地域の経済活動に深く根ざした金融機関が、地域特有の資金需要や信用リスクを把握し、柔軟な商品設計とサービス提供を行うことで、地域住民の生活水準向上と企業の成長を支える仕組みである。

このモデルは、地方銀行や信用金庫、信用組合、地方自治体が運営する金融機関が主導し、地域の産業構造や人口動態、雇用状況を踏まえて融資条件や預金商品を調整する点が特徴である。

また、地域に根ざしたネットワークを活用し、金融教育や資金調達支援、リスク管理に関する情報共有を行うことで、地域全体の金融リテラシー向上にも寄与する。

役割と機能

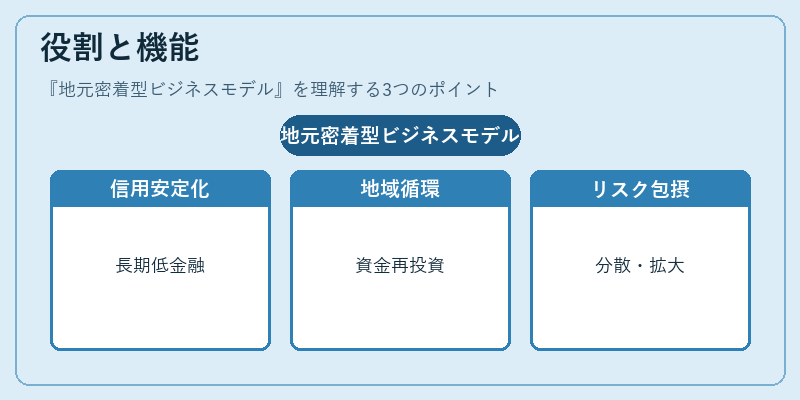

地元密着型ビジネスモデルは、以下のような役割を担う。

- 信用供給の安定化:地域の中小企業や個人事業主に対し、長期的かつ低金利の融資を提供し、資金繰りの安定を図る。

- 地域経済循環の促進:預金・融資の循環を通じて、地域内の資金が再投資され、雇用創出やインフラ整備に貢献する。

- リスク分散:地域特性に応じたポートフォリオ構築により、金融機関の信用リスクを分散し、自己資本比率の維持に寄与する。

- 金融包摂:高齢化や若年層の資金需要に応じた商品設計で、金融サービスへのアクセスを拡大する。

これらの機能は、地方金融機関が地域社会の一員として位置づけられることで実現し、金融庁やFSBが推奨する適合性原則や利益相反の管理体制と連携して運用される。

特徴

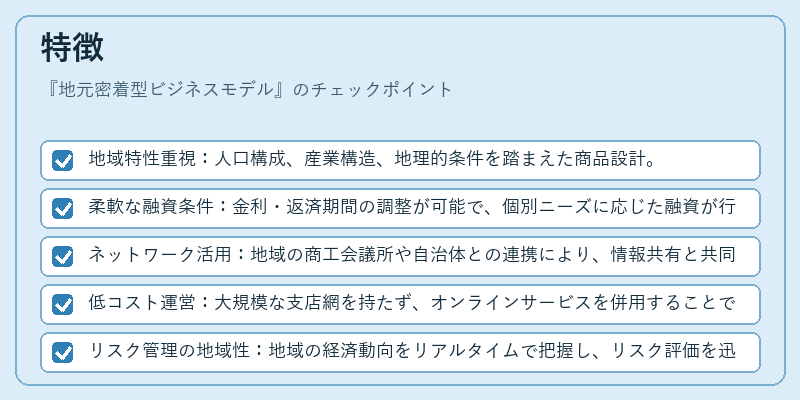

- 地域特性重視:人口構成、産業構造、地理的条件を踏まえた商品設計。

- 柔軟な融資条件:金利・返済期間の調整が可能で、個別ニーズに応じた融資が行える。

- ネットワーク活用:地域の商工会議所や自治体との連携により、情報共有と共同プロジェクトが推進される。

- 低コスト運営:大規模な支店網を持たず、オンラインサービスを併用することで運営コストを抑制。

- リスク管理の地域性:地域の経済動向をリアルタイムで把握し、リスク評価を迅速に行う。

これらの特徴は、都市型大手銀行が提供する標準化商品とは対照的に、地域固有の価値を創出する点で差別化されている。

現在の位置づけ

近年、地方金融機関はデジタル化とともに、地元密着型ビジネスモデルを強化している。

- 規制環境:金融庁は、地方金融機関の自己資本比率やリスク管理を強化する一方で、地域密着型の融資を支援するための指針を示している。

- 市場動向:人口減少や高齢化が進む地域では、地方銀行が高齢者向け金融商品や介護関連融資を拡充し、地域経済の持続性を確保しようとしている。

- 技術革新:オンラインバンキングやフィンテック連携により、従来の支店中心のサービスから、デジタルチャネルを活用した地域密着型サービスへと移行が進む。

- 政策支援:地方創生や中小企業支援策と連動し、地方金融機関が地域経済の活性化に不可欠な役割を担うことが期待されている。

このように、地元密着型ビジネスモデルは、地方金融機関の競争力を高めつつ、地域社会の安定と発展に寄与する重要な枠組みとして位置づけられている。

続きを読むには確認が必要です