退職金受取時年金受給期間とは、退職者が退職金を一括で受領した後に、その資金を元手として公的年金や確定拠出年金等の給付を継続して受ける期間を指す。

目次

概要

退職金は企業が退職時に支払う一時金である。一方、年金は長期にわたって一定額を支払う制度であり、個人の老後資金確保に不可欠である。退職金受取時年金受給期間という概念は、退職金と年金が重複して発生するケース(例:企業型確定拠出年金を退職金として一括引き出し、その後も公的年金を受給)において、税務上や相続計画上の扱いを整理するために登場した。国民年金・厚生年金と企業型確定拠出年金(401(k)等)の二重構造が一般化した現代の退職設計では、この期間を明示的に把握することが重要となっている。

役割と機能

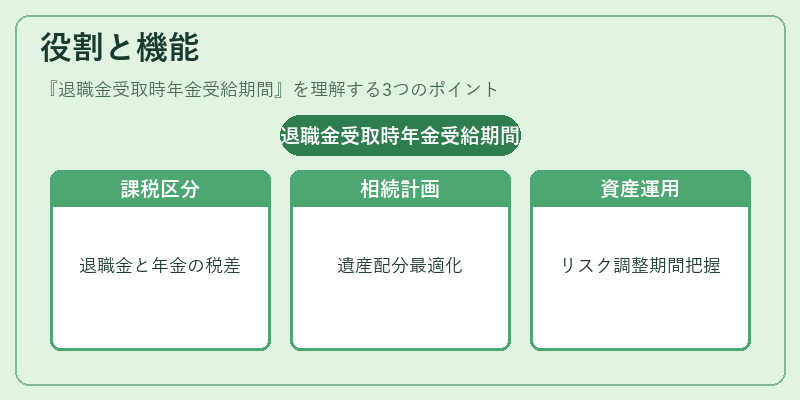

- 税務上の区分 – 退職金は所得税の課税対象である一方、年金受給は公的な源泉徴収方式で処理される。受取時年金受給期間を設定することで、退職金と年金の課税タイミングや控除額を正確に算定できる。

- 相続計画 – 退職金は一括資産として遺産分割の対象となり、年金受給期間中の継続的な所得は遺産評価に影響しない。期間を明示することで、相続人への財産配分や税負担の最適化が可能になる。

- 資産運用戦略 – 退職金を元手に投資信託等で運用した後、年金受給開始までの期間を把握することで、リスク許容度とポートフォリオ構成を調整できる。

- 保険設計との連携 – 年金受給期間中に死亡保障や医療保険を組み合わせる場合、その適用期間は退職金受取時年金受給期間に依存する。

特徴

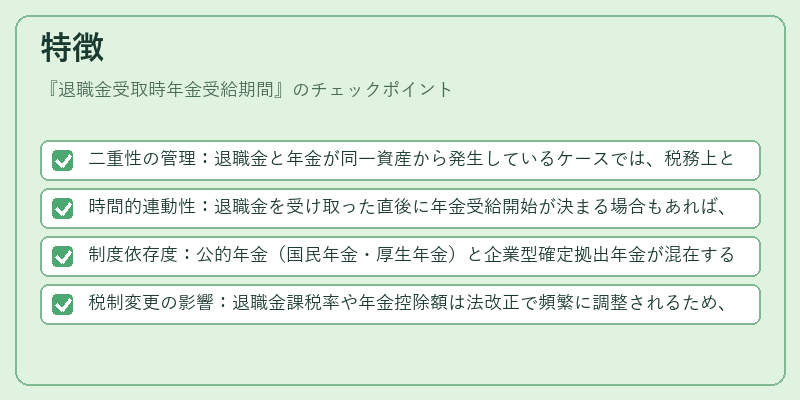

- 二重性の管理:退職金と年金が同一資産から発生しているケースでは、税務上と相続上で別々に取り扱う必要がある。

- 時間的連動性:退職金を受け取った直後に年金受給開始が決まる場合もあれば、数年遅れるケースもあり、期間の設定は個人のライフプランによって大きく異なる。

- 制度依存度:公的年金(国民年金・厚生年金)と企業型確定拠出年金が混在するため、その組み合わせに応じて受給期間が変動する。

- 税制変更の影響:退職金課税率や年金控除額は法改正で頻繁に調整されるため、受給期間を再確認するタイミングが重要になる。

現在の位置づけ

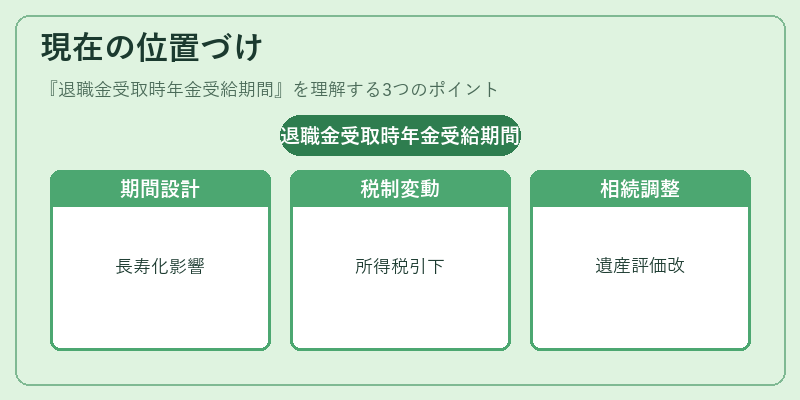

近年、企業型確定拠出年金(401(k)等)の普及と公的年金制度改革が進む中、退職金受取時年金受給期間は個人金融計画において不可欠な指標となっている。特に、長寿化による年金支給期間の延長や、所得税率の段階的引き下げといったマクロ経済要因が、この期間の設計を複雑化させている。また、相続税法改正で遺産評価基準が変わるたびに、退職金と年金の区分再確認が必要となり、専門家によるアドバイス需要が増大している。今後は、デジタル資産や多様な投資商品との連携を含めた総合的な退職設計において、この期間概念がさらに重要視される見込みである。

×

続きを読むには確認が必要です