オプションプラン監査とは、スタートアップ企業が策定・実行するストックオプション計画(Option Plan)に対して、法的遵守性・会計適正性・税務適合性を検証し、投資家や規制当局への説明責任を果たすための監査手続きである。

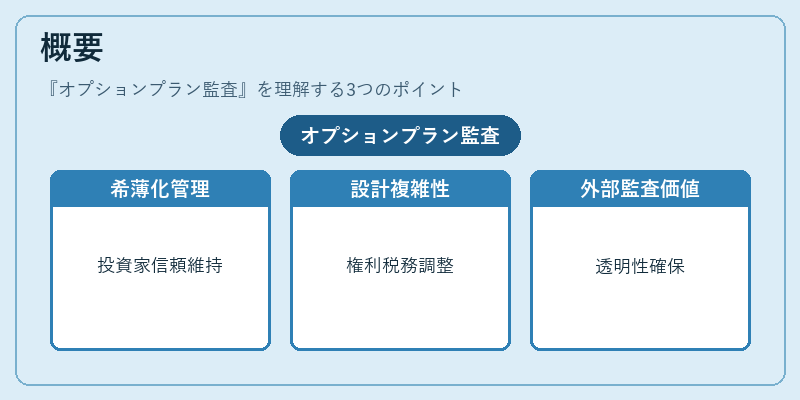

概要

オプションプラン監査は、創業期からシリーズA、Bに至るまでの資金調達ラウンドで頻繁に実施される。スタートアップは株式ベースの報酬を活用して優秀な人材を確保しつつ、投資家の持分希薄化リスクを管理する必要がある。しかし、オプション計画は複雑で、権利付与条件・ベスティング期間・税務処理など多岐にわたるため、誤った設計や実行が投資家の信頼低下や法的トラブルへつながる。そこで、外部監査人または専門チームによる検証を通じて、計画の整合性と透明性を確保することが求められる。

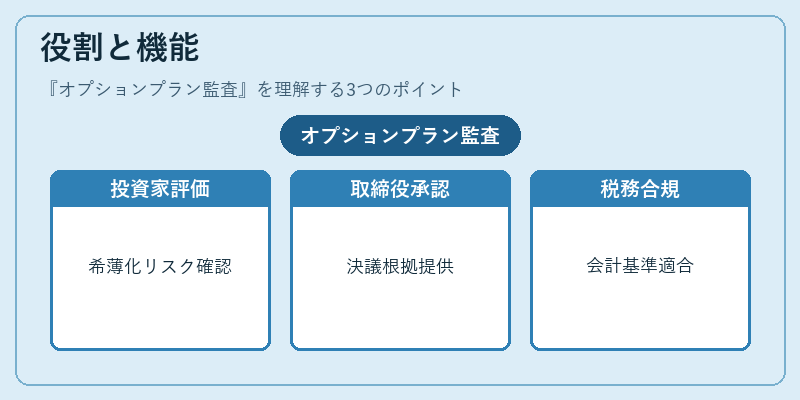

役割と機能

オプションプラン監査は主に以下の場面で活用される。

1. 投資家へのデューデリジェンス:VCやエンジェル投資家は、計画が適切に設計・実行されているかを確認し、将来の希薄化リスクを評価する。

2. 取締役会承認プロセス:監査報告は取締役会への情報提供資料として利用され、オプション付与決議の根拠となる。

3. 税務・会計処理の適正化:国際的に統一された会計基準(IFRS/US GAAP)や税法を遵守し、損益計算書への公正な費用認識を保証する。

4. 上場前のコンプライアンス強化:IPO予備審査では、オプション計画が証券取引所の規定に適合しているかが重要視されるため、監査は必須となる。

特徴

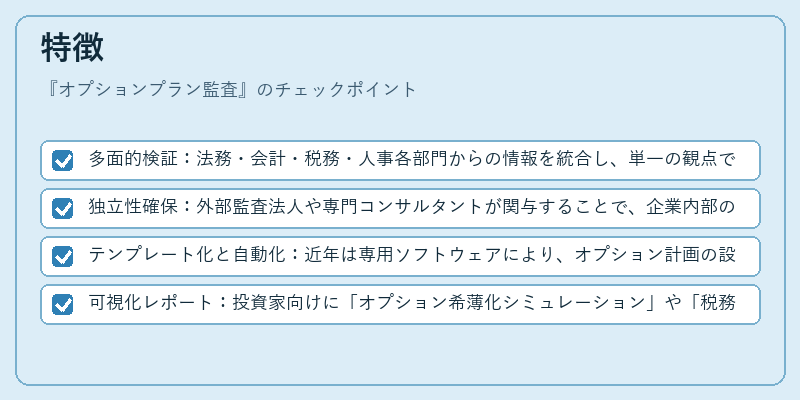

- 多面的検証:法務・会計・税務・人事各部門からの情報を統合し、単一の観点でなく総合的に評価する。

- 独立性確保:外部監査法人や専門コンサルタントが関与することで、企業内部の利害対立を排除する。

- テンプレート化と自動化:近年は専用ソフトウェアにより、オプション計画の設計から監査チェックリストまで一括管理できるケースが増加している。

- 可視化レポート:投資家向けに「オプション希薄化シミュレーション」や「税務影響分析」を図表で提示することで、理解を促進する。

現在の位置づけ

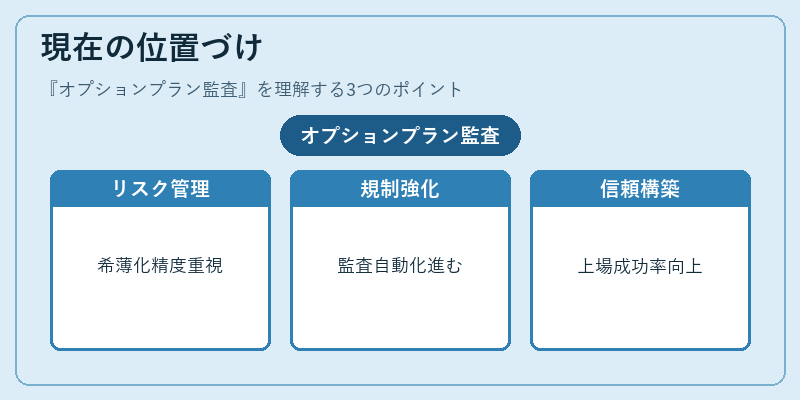

スタートアップエコシステムが成熟する中で、オプションプラン監査は投資家リスク管理の必須要素となっている。特にシリーズA以降では、複数の投資ラウンドを経た企業ほど希薄化計算の精度と透明性が重視される。さらに、規制当局(SECや日本の金融商品取引法)による報告義務強化や、IPO前の上場審査基準の厳格化に伴い、監査プロセスは標準化・自動化が進む傾向にある。結果として、多くのスタートアップが外部監査を事業計画の一環と位置付け、投資家との信頼関係構築や上場成功率向上へ寄与している。

続きを読むには確認が必要です