地場金融機関連携体制とは、地方金融機関が地域経済の発展や金融サービスの充実を目的に、相互に協力し合う組織的枠組みである。

概要

地場金融機関連携体制は、地方銀行・信用金庫・信用組合・地方信託銀行・地方ネット銀行など、地域密着型金融機関が主体となって構築される。金融危機後のリスク管理強化や地方経済の再活性化を背景に、金融庁や金融サービス局(FSB)からの指導の下で、資本や業務リソースを共有し、地域金融の安定化を図る仕組みとして定着した。

従来は各機関が独自に融資や預金業務を行っていたが、規制緩和と情報技術の進展により、共同でリスクを分散し、サービスの拡充を図る必要性が高まった。特に中小企業や個人事業主への融資が課題となる地方では、連携により信用情報の共有や共同保証を実現し、融資枠を拡大できる点が重要視されている。

役割と機能

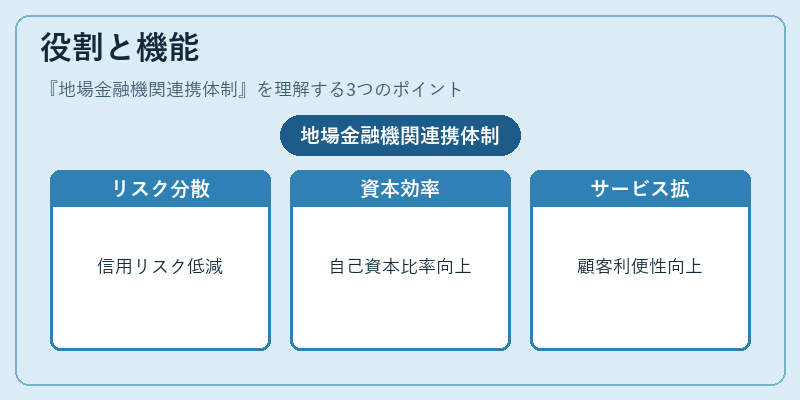

- リスク共有:共同保証や担保共有により、個別機関の信用リスクを低減。

- 資本効率化:共同で資本調達や投資を行い、自己資本比率を向上。

- サービス拡充:共同でオンラインバンキングやモバイル決済を導入し、顧客への利便性を向上。

- 地域振興:共同でインフラ投資や地方創生プロジェクトに参画し、地域経済の底上げを図る。

- 規制対応:バーゼル合意や金融庁の適合性原則に沿った運営を行い、規制リスクを分散。

実務では、連携先との情報共有プラットフォームを構築し、顧客データや信用情報をリアルタイムで交換することで、迅速な融資判断を可能にしている。

特徴

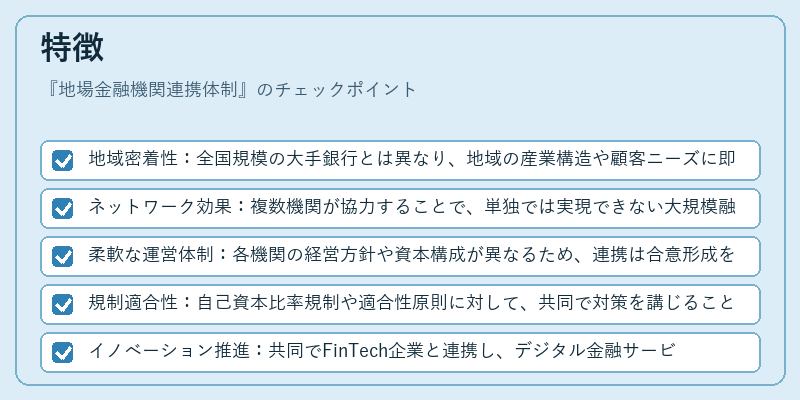

- 地域密着性:全国規模の大手銀行とは異なり、地域の産業構造や顧客ニーズに即したサービス設計が可能。

- ネットワーク効果:複数機関が協力することで、単独では実現できない大規模融資や投資が実現。

- 柔軟な運営体制:各機関の経営方針や資本構成が異なるため、連携は合意形成を重視した柔軟な枠組みで運営される。

- 規制適合性:自己資本比率規制や適合性原則に対して、共同で対策を講じることで、規制負担を分散。

- イノベーション推進:共同でFinTech企業と連携し、デジタル金融サービスを開発・提供するケースが増加。

現在の位置づけ

近年、地方金融機関はデジタル化の波に乗り、オンラインバンキングやAIによる信用評価を導入することで競争力を強化している。地場金融機関連携体制は、こうしたデジタル化と相まって、地域金融の持続可能性を高める重要な手段となっている。

金融庁は、連携体制の透明性とリスク管理の強化を求める指針を示し、連携に関するガイドラインを整備。さらに、FSBの「地方金融機関の安定性に関する勧告」では、連携体制を地方金融システムのリスク分散メカニズムとして位置づけ、国際的な協力体制の構築を促進している。

今後は、地方金融機関が共同でクラウドベースのプラットフォームを構築し、顧客情報の安全性と利便性を両立させる動きが加速すると予想される。これにより、地場金融機関連携体制は、地域経済の持続的発展を支える基盤として、ますます重要性を増していく。

続きを読むには確認が必要です