基準価額算定の内部統制監査報告書とは、投資信託等における基準価額(NAV)の算定プロセスが適切に管理・運用されているかを検証し、その結果をまとめた文書である。

目次

概要

投資信託の基準価額は、投資家からの信頼性と市場透明性を担保する重要指標である。算定プロセスには価格取得・評価方法・計算ロジックなど多岐にわたる手順が絡むため、誤差や不正リスクを抑制する内部統制が不可欠とされた。金融商品取引法等の規制下で、投資信託管理会社は定期的に内部監査を実施し、その結果を「基準価額算定の内部統制監査報告書」として開示する義務がある。

役割と機能

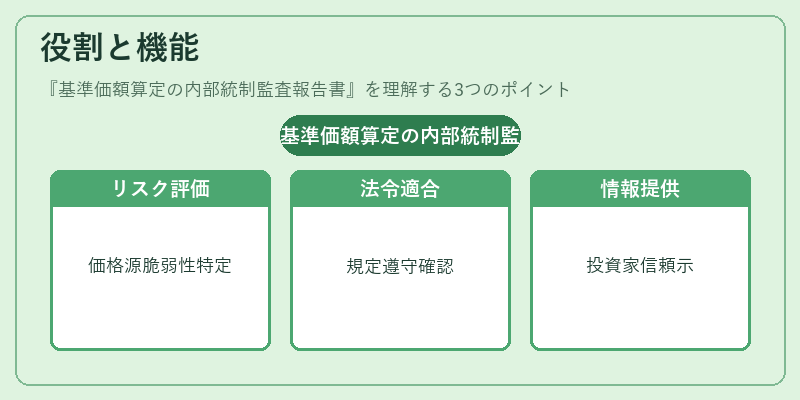

- リスク評価:価格取得源や計算アルゴリズムの脆弱性を特定。

- コンプライアンス確認:法令・業界基準への適合性を検証。

- 情報提供:投資家・監督官に対し、NAV算定の信頼性を示す。

- 改善提案:内部統制の抜け穴や運用上の課題を指摘し、是正策を提示。

特徴

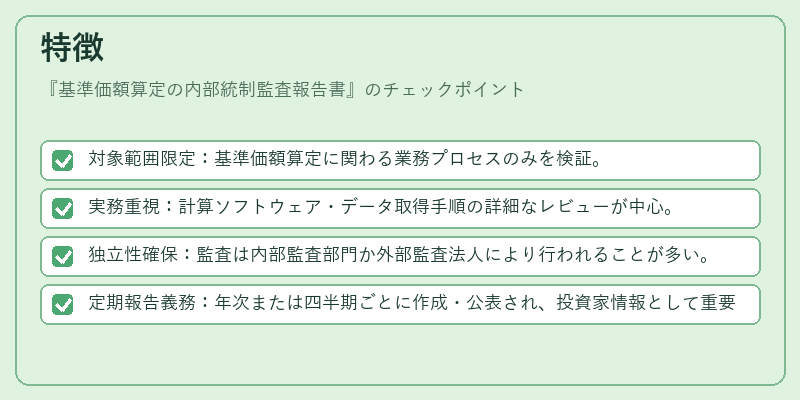

- 対象範囲限定:基準価額算定に関わる業務プロセスのみを検証。

- 実務重視:計算ソフトウェア・データ取得手順の詳細なレビューが中心。

- 独立性確保:監査は内部監査部門か外部監査法人により行われることが多い。

- 定期報告義務:年次または四半期ごとに作成・公表され、投資家情報として重要視される。

現在の位置づけ

近年、AIや自動化ツールを活用した算定プロセスが普及し、監査対象も「データ統合」「アルゴリズム検証」へと拡大している。さらにESG評価の導入に伴い、非財務情報の扱いにも内部統制が求められるようになった。規制当局は透明性向上を目的に報告書のフォーマットや開示頻度を厳格化しつつあり、投資信託運用会社は継続的な改善と監査体制の強化が不可欠となっている。

×

続きを読むには確認が必要です