基準価額算定の内部統制監査報告書の提出とは、投資信託やETFにおける基準価額(NAV)の算定プロセスが適正かつ一貫していることを第三者機関が検証し、その結果を報告書として提出する手続きである。

目次

概要

投資信託等の基準価額は、投資家に対する公正な取引価格を示す重要指標であり、誤算定や不正が発生すると市場全体への影響が大きくなる。これを防止するため、金融商品取引法等により、基準価額算定の内部統制が適切に機能しているかどうかを外部監査人が検証し、その結果を「内部統制監査報告書」として提出する義務が課せられている。

この手続きは、投資家保護と市場透明性の確保を目的としており、投資信託業者やETF管理会社に対して継続的なコンプライアンス体制を求めるものだ。

役割と機能

内部統制監査報告書は、以下のような機能を果たす。

- 算定プロセスの検証 – 資産評価方法・取引データ入力・計算ロジック等が規程通りに実行されているか確認する。

- リスク管理のチェック – 不正やミスを早期発見し、改善策を提案することで運用リスクを低減する。

- 法令遵守の証明 – 金融商品取引法や投資信託業務に関する規制への適合性を示す。

- 市場信用の維持 – 投資家が基準価額を信頼できるよう、第三者機関による独立した監査結果を公表することで市場全体の安定化に寄与する。

実務では、投資信託会社は毎年または四半期ごとに監査人から報告書を受領し、必要に応じて内部統制の改善策を講じる。

特徴

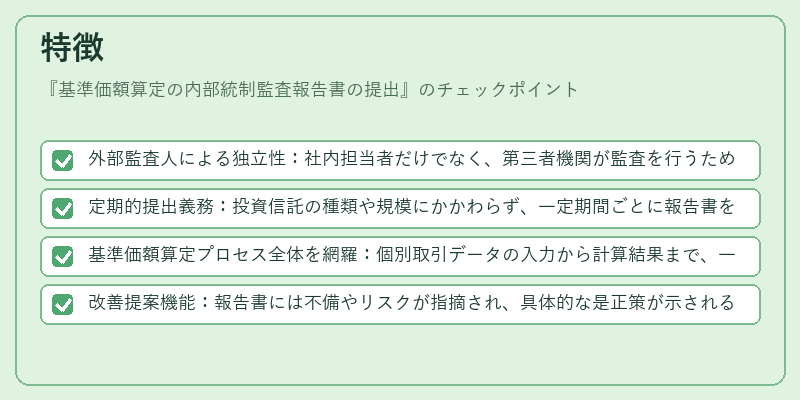

- 外部監査人による独立性:社内担当者だけでなく、第三者機関が監査を行うため、客観的な評価が得られる。

- 定期的提出義務:投資信託の種類や規模にかかわらず、一定期間ごとに報告書を提出する法的要件がある。

- 基準価額算定プロセス全体を網羅:個別取引データの入力から計算結果まで、一連のフローを検証対象に含める点が特徴。

- 改善提案機能:報告書には不備やリスクが指摘され、具体的な是正策が示されるため、継続的な品質向上につながる。

現在の位置づけ

近年では、ESG投資やスマートベータファンド等新たな投資商品が増加する中で、基準価額算定プロセスの複雑化が進んでいる。そのため、内部統制監査報告書は単なる法令遵守手段に留まらず、投資商品の信頼性評価や市場競争力強化の一環として重要視されている。

また、金融庁等規制機関が定期的に指導・監督を行うことで、業界全体で統一された高水準の内部統制が求められている。近年はデジタル化やAIによる自動化が進む中でも、人間とシステム両方のチェックポイントを確保するために監査報告書の役割は不可欠である。

×

続きを読むには確認が必要です