営業利益率内部統制リスクとは、企業の営業利益率に影響を与える可能性がある内部統制上の欠陥や不備を指すリスクである。

目次

概要

営業利益率は売上高に対する営業利益の比率であり、経営効率と収益性を測る基本指標である。企業は会計処理・業務プロセス・情報システム等を統合した内部統制フレームワーク(例:COSO)を構築し、財務報告の正確性と信頼性を担保する。しかし、統制設計や運用に欠陥が存在すると、売上認識・費用配賦・在庫評価等に誤りが生じ、営業利益率が実態と乖離するリスクが高まる。こうした内部統制リスクは、企業の財務健全性を測る際に不可欠な要素であり、投資家や監査法人からも注目されている。

役割と機能

- 業績評価の信頼性確保 – 営業利益率が正しく計算されれば、経営陣はコスト構造・価格戦略を客観的に検証できる。

- 監査リスク管理 – 内部統制上の欠陥は外部監査人によるリスク評価対象となり、監査手続きや報告書に影響する。

- 投資判断支援 – 投資家は営業利益率をベンチマークとし、企業価値評価(DCF等)で重要な入力値として利用するため、統制リスクが高い場合は割引率やキャッシュフロー予測に修正が必要となる。

- 規制遵守 – 上場企業ではIFRS・US GAAPなどの会計基準とともに、内部統制報告書(例:SOX 404)を提出する義務があるため、リスク管理は法的要件でもある。

特徴

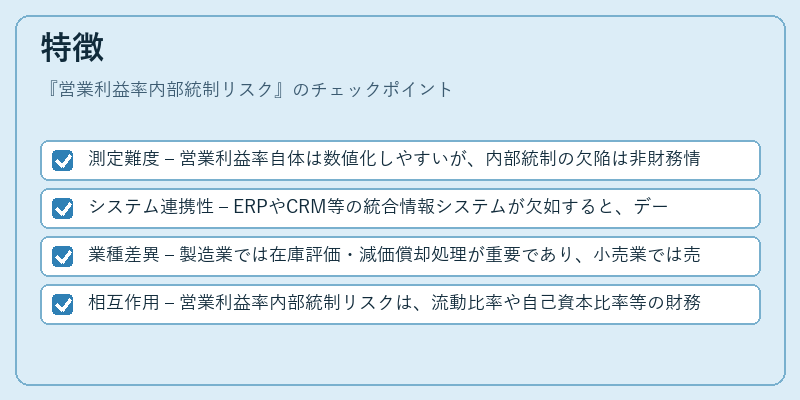

- 測定難度 – 営業利益率自体は数値化しやすいが、内部統制の欠陥は非財務情報(手続き・文書)に依存するため、リスク評価には定性的判断と量的指標(例:不適切な売上認識件数)の組み合わせが必要。

- システム連携性 – ERPやCRM等の統合情報システムが欠如すると、データ入力ミスや重複記録が増加し、営業利益率に直接影響を与える。

- 業種差異 – 製造業では在庫評価・減価償却処理が重要であり、小売業では売上認識タイミングがリスク要因となる。

- 相互作用 – 営業利益率内部統制リスクは、流動比率や自己資本比率等の財務指標と連鎖的に影響し合うため、単独で評価することは困難。

現在の位置づけ

近年ではデジタル化・自動化が進展し、内部統制リスクは「テクノロジーリスク」と同列に扱われるようになっている。クラウドERPやAIによる異常検知ツールを導入することで、売上認識ミスの早期発見・修正が可能となり、営業利益率への影響を低減できるケースが増加している。一方でサイバー攻撃やデータ漏洩により統制機能自体が破綻するリスクも新たな課題として浮上。規制当局は内部統制報告書の透明性と詳細度を高める方向へ動き、企業は内部監査部門の強化や外部専門家との連携を進めている。結果として、営業利益率内部統制リスクは財務分析における不可欠な要素となりつつあり、投資判断・経営評価の精度向上に直結している。

×

続きを読むには確認が必要です