利益剰余金の減少とは、企業が過去に計上した利益から一定額を除外し、株主資本の一部として残る「利益剰余金」を減らす会計処理である。

目次

概要

利益剰余金は、売上高と費用差益(営業利益・経常利益等)から配当や税引後利益を株主へ還元した後に残る資本の一部であり、貸借対照表の純資産項目として記載される。

減少は主に次の要因によって生じる:

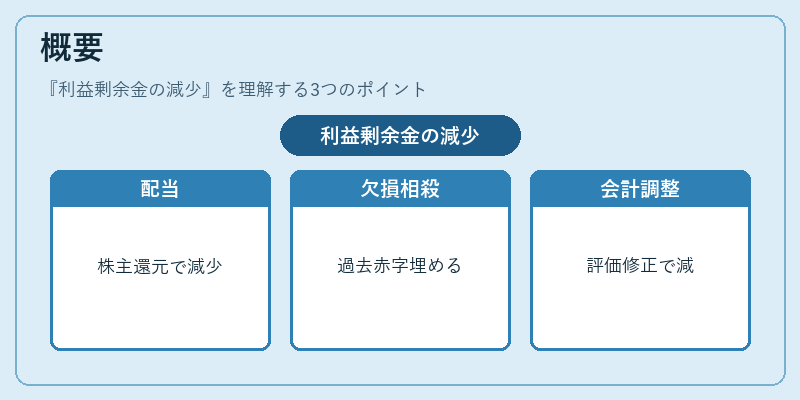

- 配当金支払 – 株主への利益還元を目的とし、株式発行時点で株主資本から差し引かれる。

- 繰越欠損金の相殺 – 過去年度の赤字を埋めるために剰余金を減らす。

- 会計方針変更・誤謬訂正 – 以前の報告で過大評価された利益を修正する際、剰余金を調整。

- 資産価値減損や株式発行による資本削減 – 資産再評価差額や株主資本減少会計処理で影響。

IFRS では「利益剰余金の減少」は、株主資本の構成変更として扱われ、企業はその根拠を財務諸表注記に明示する義務がある。

役割と機能

利益剰余金の減少は、企業のキャッシュフロー管理や投資判断に直結する。

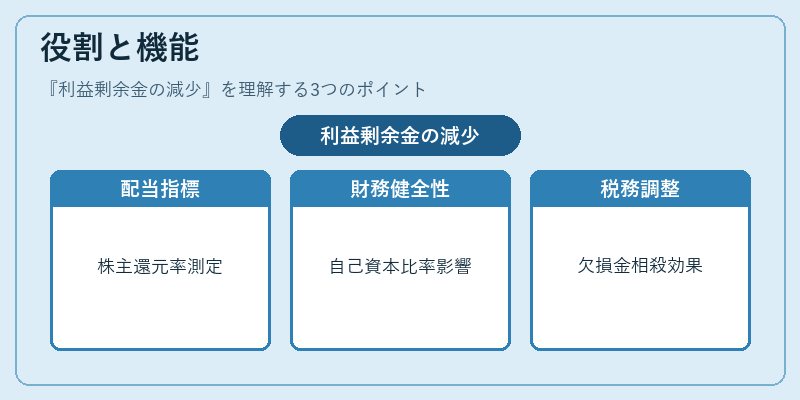

- 配当政策の指標:株主還元率を測る際に、減少額が重要な情報源となる。

- 財務健全性評価:減少が継続的かつ大きい場合、自己資本比率やROEへの影響を通じて企業の安定性を判断できる。

- 税務・規制対応:繰越欠損金相殺は税負担軽減に直接寄与し、法人税計算上の調整項目となる。

投資家は利益剰余金減少の内容と理由を分析し、企業がどれだけ内部留保を活用しているか、あるいは配当志向であるかを把握する。

特徴

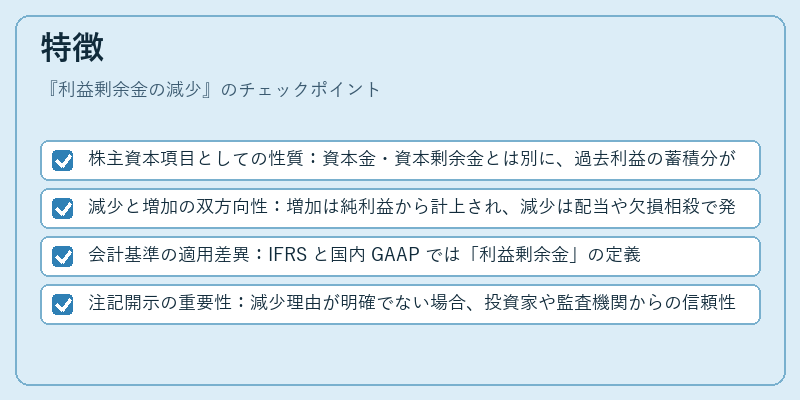

- 株主資本項目としての性質:資本金・資本剰余金とは別に、過去利益の蓄積分が保持される。

- 減少と増加の双方向性:増加は純利益から計上され、減少は配当や欠損相殺で発生するため、同一年度内で逆転するケースもある。

- 会計基準の適用差異:IFRS と国内 GAAP では「利益剰余金」の定義と減少処理に若干の違いがあり、国際取引企業は両者を調整しながら報告する必要がある。

- 注記開示の重要性:減少理由が明確でない場合、投資家や監査機関からの信頼性低下につながるため、財務諸表注記に詳細な説明を求められる。

現在の位置づけ

近年、企業は内部留保を活用したM&Aや研究開発投資へシフトし、利益剰余金減少が配当志向よりも成長投資を示すケースが増えている。

- ESG・サステナビリティの観点:企業価値創造に資する内部留保の活用は、環境・社会・ガバナンス評価で高く評価される。

- 規制強化:金融庁や証券取引所が株主還元指標を重視し、利益剰余金減少に対する開示基準を厳格化している。

- 国際的調和:IFRS への移行進展とともに、海外投資家向けの透明性が高まり、利益剰余金減少の説明責任が一層重要になっている。

以上より、利益剰余金の減少は企業の配当政策・内部留保戦略を示す重要指標であり、財務分析や投資判断に不可欠な項目となっている。

×

続きを読むには確認が必要です