利率連動条項とは、保険契約において保証金や支払額が市場金利の変動に応じて調整される仕組みを定めた条項である。

目次

概要

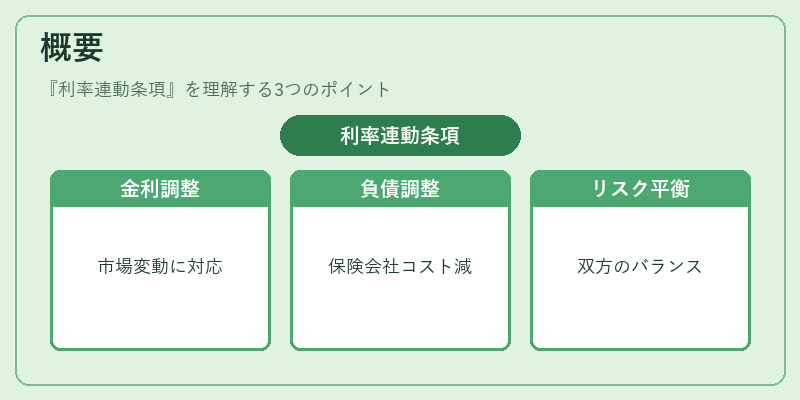

利率連動条項は、終身保険・養老保険・収入保障保険などの長期契約において、金利リスクを管理するために設けられた。市場金利が変動すると、保険会社の資産運用収益や負債コストも変化し、解約返戻金や予定利率といった支払額との乖離が生じることがある。この条項は、その乖離を調整し、契約者と保険会社双方のリスクを平衡させる役割を果たす。

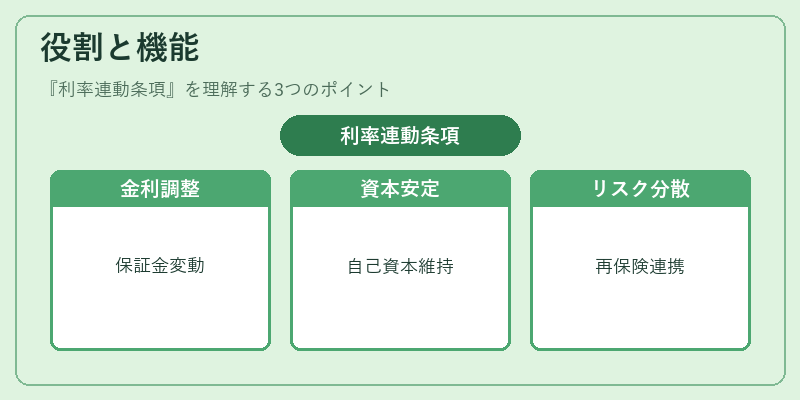

役割と機能

- 金利変動への対応:市場金利が上昇すると保証金や支払額も増加し、逆に低下すると減少する。

- ソルベンシーマージンの安定化:保険会社は資産と負債を金利リスクで調整できるため、自己資本比率を一定水準に維持しやすい。

- 再保険プールとの連携:再保険契約でも同様の条項が組み込まれ、リスク分散とプレミアム設定に利用される。

- 解約返戻金の予測性向上:利率変動を事前に定めることで、契約者は将来受け取る金額をある程度把握できる。

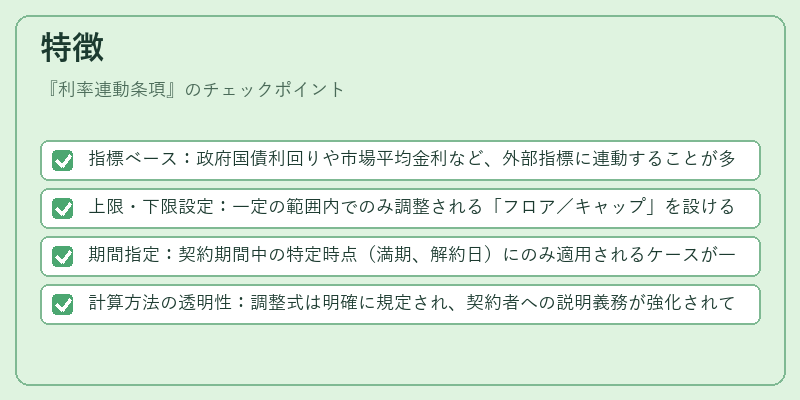

特徴

- 指標ベース:政府国債利回りや市場平均金利など、外部指標に連動することが多い。

- 上限・下限設定:一定の範囲内でのみ調整される「フロア/キャップ」を設けることで極端な変動を抑制。

- 期間指定:契約期間中の特定時点(満期、解約日)にのみ適用されるケースが一般的。

- 計算方法の透明性:調整式は明確に規定され、契約者への説明義務が強化されている。

現在の位置づけ

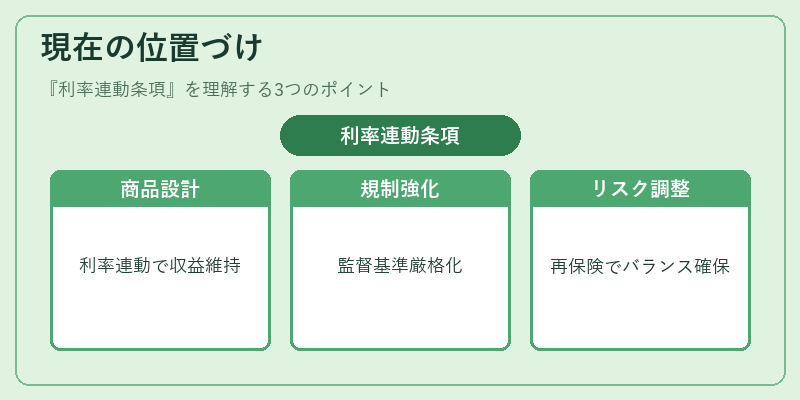

近年の低金利環境を背景に、保険会社は収益性を維持するために利率連動条項を活用した商品設計を拡充している。特に変額養老保険やインデックス型終身保険では、投資信託のリターンと同等レベルの保証金を設定する際にこの条項が不可欠となっている。また、ソルベンシー2規制下でのリスク管理強化に伴い、利率連動条項の適用範囲や計算基準はより厳格に監督されるようになった。再保険市場でも、金利変動を考慮したプール設計が進み、契約者リスクと保険会社リスクのバランスを取る重要な手段として位置付けられている。

×

続きを読むには確認が必要です