アクティブ・リスク・モデルとは、投資信託やETFにおいて、アクティブ運用のリスクを定量的に評価し、パフォーマンスとリスクのバランスを最適化するための統計的枠組みである。

概要

アクティブ・リスク・モデルは、ファンドマネージャーが市場平均を上回るリターンを追求する際に直面する追加リスクを測定する。従来のリスク指標(βや標準偏差)に加えて、ファンドのポートフォリオ構造や取引頻度、資産クラスの分散性を考慮し、アクティブな売買活動がもたらすリスクプレミアムを定量化する。投資家はこのモデルを用いて、ファンドのリスク調整後のパフォーマンスを比較し、投資判断に活用する。

役割と機能

アクティブ・リスク・モデルは、主に以下の場面で機能する。

- リスク調整パフォーマンスの評価:アクティブ運用が生み出す超過リターンを、実際に負担したリスクで割り、リスク調整後のリターンを算出。

- 投資戦略の最適化:ポートフォリオの構成を変更する際に、追加リスクがどの程度必要かを定量化し、戦略選択の指標とする。

- 規制・報告要件の遵守:投資信託の開示義務に対応し、投資家に対して透明性の高いリスク情報を提供。

- ファンド比較の基礎:同一資産クラス内で複数ファンドを比較する際、リスク調整後のパフォーマンスを基準に評価できる。

特徴

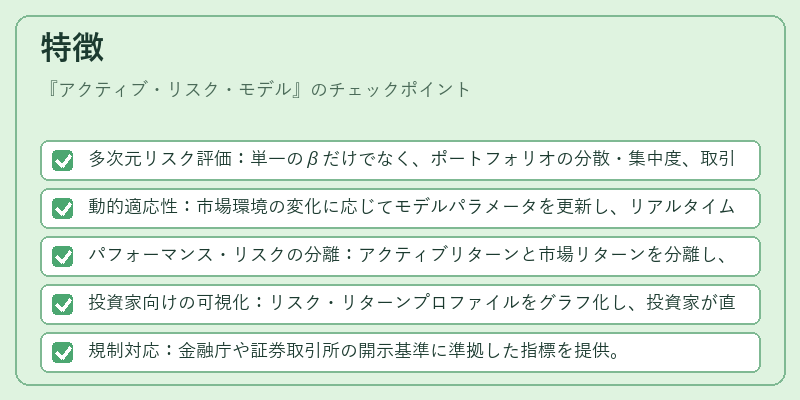

- 多次元リスク評価:単一のβだけでなく、ポートフォリオの分散・集中度、取引コスト、流動性リスクを同時に考慮。

- 動的適応性:市場環境の変化に応じてモデルパラメータを更新し、リアルタイムにリスク評価を行う。

- パフォーマンス・リスクの分離:アクティブリターンと市場リターンを分離し、リスクプレミアムを明確化。

- 投資家向けの可視化:リスク・リターンプロファイルをグラフ化し、投資家が直感的に理解できるよう設計。

- 規制対応:金融庁や証券取引所の開示基準に準拠した指標を提供。

現在の位置づけ

近年の低金利・高ボラティリティ環境では、アクティブ運用のリスク管理が重要視される。アクティブ・リスク・モデルは、ファンドオブファンズやヘッジファンド、iDeCo対応投信など多様な投資商品に採用され、投資家のリスク許容度に合わせた資産配分を実現する。さらに、スマートベータ戦略やパッシブファンドとの比較において、リスク調整後のパフォーマンスを測る基準として広く利用されている。規制当局は、リスク情報の開示を義務化する動きを強めており、モデルの透明性と説明責任が求められる場面が増えている。

続きを読むには確認が必要です