AMLパターン認識とは、金融取引におけるマネーロンダリング(資金洗浄)リスクを検出するために、取引データや顧客情報から異常パターンを自動的に抽出・評価する技術である。

概要

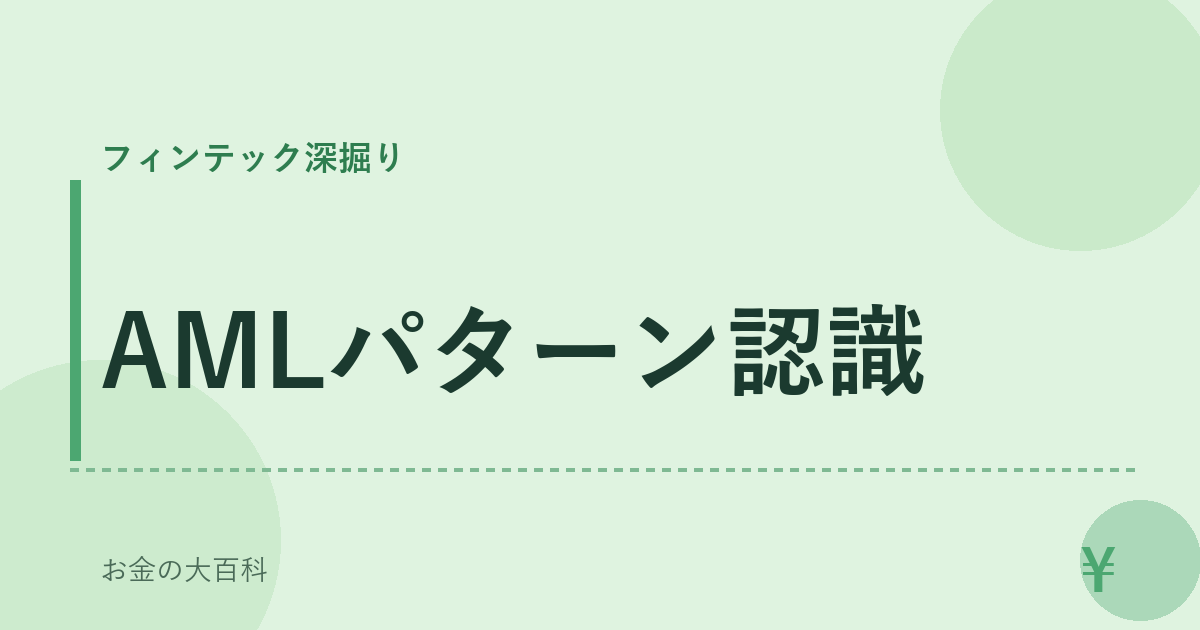

マネーロンダリング対策(AML)規制は、金融機関に対し取引の透明性と顧客確認(KYC)を徹底する義務を課している。従来の手動監査では、膨大な取引量を網羅的に検証することが困難であり、規制遵守のコストが高騰した。そこで、データサイエンスと機械学習を応用したパターン認識技術が登場し、AMLプロセスの自動化を実現した。

この技術は、取引履歴、顧客属性、地理情報、時間帯、デバイス情報など多様なデータソースを統合し、統計的・機械学習モデルを用いて「通常とは異なる行動」を検出する。結果として、疑わしい取引を早期に特定し、金融機関が迅速に調査・報告できるようにする。

役割と機能

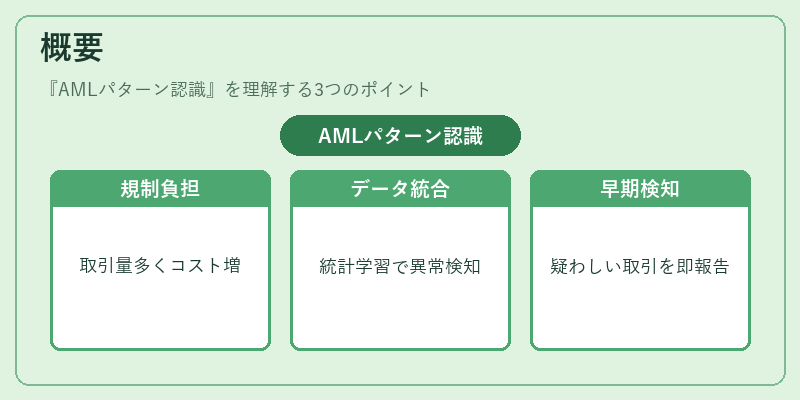

AMLパターン認識は、以下のような場面で活用される。

- リアルタイム取引監視:API銀行やオープンバンキング環境で発生する即時決済をリアルタイムに解析し、疑わしい取引を即座にフラグ付けする。

- 顧客プロファイルの動的更新:KYC情報の変更や新規顧客の登録時に、過去の取引パターンと照合し、リスクレベルを再評価する。

- レポート生成:規制当局へのSAR(Suspicious Activity Report)提出に必要な情報を自動抽出し、レポート作成時間を短縮する。

- マルチチャネル統合:モバイル決済、QRコード決済、eウォレットなど多様なチャネルで発生する取引を統合的に監視し、チャネル横断的なリスクを可視化する。

特徴

- データ統合性:複数のデータソース(トランザクションログ、顧客データベース、外部情報サービス)を一元化し、欠損データを補完する機能を持つ。

- 機械学習ベース:教師あり学習、教師なし学習、強化学習を組み合わせ、既知のマネーロンダリング手法だけでなく、新規手法への適応性を高める。

- ルールとモデルのハイブリッド:規制で定義されたルール(例:金額閾値、国別制限)と学習モデルを併用し、誤検知率を低減する。

- スケーラビリティ:クラウドベースの分散処理を利用し、取引量が増大しても性能を維持できる。

- 説明可能性:モデルがフラグ付けした理由を可視化し、コンプライアンス担当者が検証しやすい設計となっている。

現在の位置づけ

デジタル金融サービスの拡大に伴い、AMLパターン認識は金融機関だけでなく、フィンテック企業やBaaS(Banking-as-a-Service)プロバイダーにとって不可欠な機能となっている。オープンバンキングやPSD2の導入により、第三者サービスが銀行データにアクセスできる環境が整い、外部サービス側でも取引監視を行う必要が出てきた。

規制当局は、AIや機械学習を活用した監視システムの導入を推奨しており、導入実績がある企業は市場での信頼性が高まる傾向にある。さらに、PCI DSSやトークナイゼーションといったセキュリティ技術と組み合わせることで、データ漏洩リスクを低減しつつ、AML監視の精度を向上させる動きが進んでいる。

近年は、チャージバックやQRコード決済といった新しい決済手段においても、取引データのリアルタイム解析が求められるようになり、AMLパターン認識はその中心的役割を担う。将来的には、ブロックチェーン取引の監視や、デジタル資産(暗号資産)に対する適用範囲の拡大も期待される。

続きを読むには確認が必要です