カバー・デリバティブとは、金融機関がリスクをヘッジするために用いるデリバティブ取引であり、特に自己資本比率規制におけるリスク軽減の目的で使用されるものを指す。

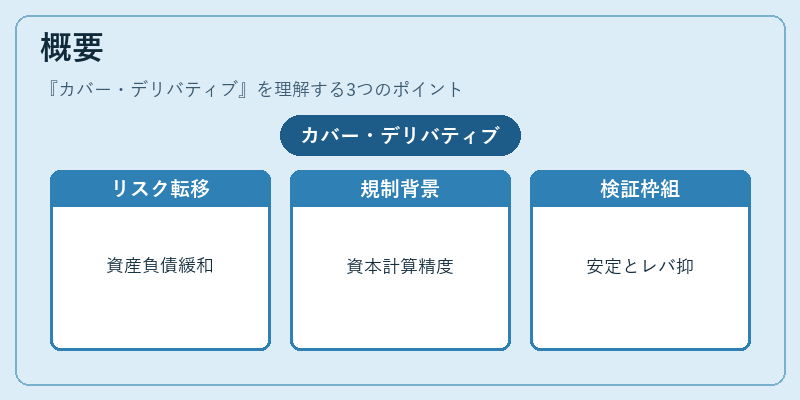

概要

カバー・デリバティブは、銀行や信託銀行、ネット銀行、地方銀行、信用金庫などが、資産・負債のリスクを移転または緩和するために活用する金融商品である。

その発展は、国際的な資本適正規制(バーゼル合意)と国内の金融庁による規制強化の中で、リスクベースの自己資本計算をより正確に行う必要性から生じた。

規制当局は、デリバティブを「リスク転移手段」として認定するために、取引の目的、取引相手、担保・保証体制、取引の実態を厳格に検証する枠組みを設けている。

この枠組みは、金融システム全体の安定性を確保し、過剰なレバレッジを抑制することを目的としている。

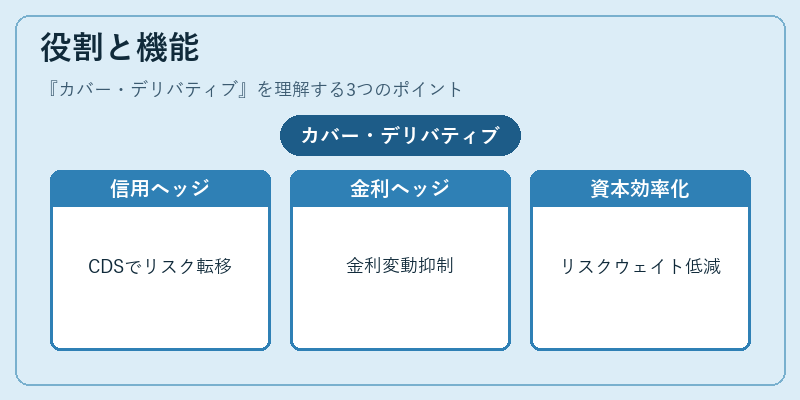

役割と機能

カバー・デリバティブは、主に以下の場面で利用される。

- 資産の信用リスクヘッジ:信用デフォルトスワップ(CDS)やクレジットリンクスワップ(CLS)を用いて、債務不履行リスクを転移する。

- 金利リスクヘッジ:金利スワップや金利先物を活用し、金利変動による資産・負債の価値変動を抑える。

- 為替リスクヘッジ:為替スワップやフォワード契約で、為替変動リスクを低減する。

- 自己資本比率の最適化:規制上のリスクウェイトを低減し、必要自己資本を削減する。

これらの機能は、金融機関がリスクを適切に管理し、資本効率を向上させるために不可欠である。

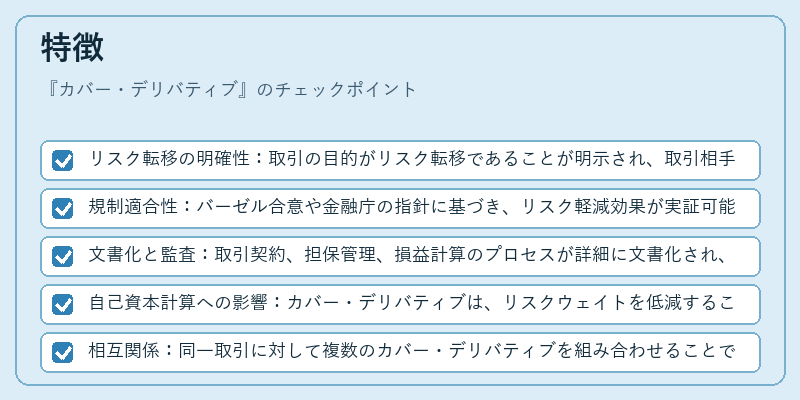

特徴

カバー・デリバティブは、一般的な投機目的のデリバティブと以下の点で差別化される。

- リスク転移の明確性:取引の目的がリスク転移であることが明示され、取引相手の信用力や担保の有無が厳格に評価される。

- 規制適合性:バーゼル合意や金融庁の指針に基づき、リスク軽減効果が実証可能であることが求められる。

- 文書化と監査:取引契約、担保管理、損益計算のプロセスが詳細に文書化され、定期的に監査される。

- 自己資本計算への影響:カバー・デリバティブは、リスクウェイトを低減することで自己資本比率を改善するが、その効果は取引の実態に応じて段階的に認識される。

- 相互関係:同一取引に対して複数のカバー・デリバティブを組み合わせることで、複合的なリスクヘッジを実現するケースもある。

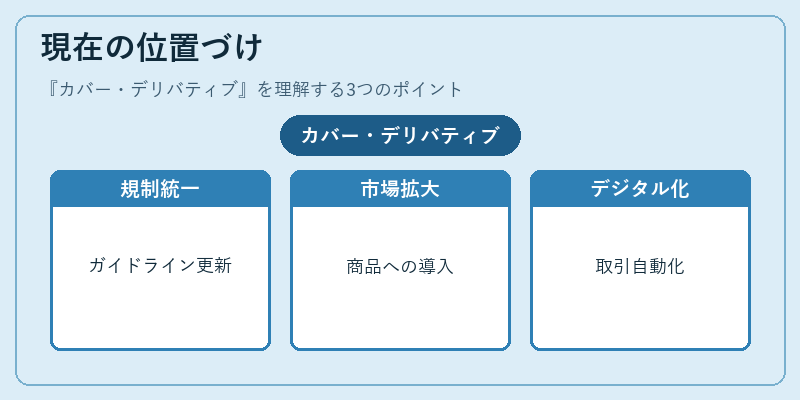

現在の位置づけ

近年、金融市場の複雑化と規制環境の変化に伴い、カバー・デリバティブは金融機関のリスク管理戦略の中核を成している。

- 規制の進化:金融庁は、カバー・デリバティブの適用範囲を拡大し、リスク転移の透明性を高めるためのガイドラインを継続的に更新している。

- 市場慣行:第二種金融商品取引業者やネット銀行も、資産運用や投資家向け商品にカバー・デリバティブを組み込むケースが増加している。

- 技術的進展:デジタル化により、取引の自動化・監査の効率化が進み、カバー・デリバティブの運用コストが低減されている。

- 国際協調:FSB(金融安定化理事会)の枠組みの中で、各国規制当局が情報共有を行い、カバー・デリバティブのリスク評価基準を統一化しつつある。

以上のように、カバー・デリバティブは金融機関がリスクを適切に転移し、自己資本比率を最適化するための重要な手段として、規制・市場の両面でその位置づけを強化し続けている。

続きを読むには確認が必要です