信用リスク資本要求とは、金融機関が保有する信用リスクに対して必要とされる自己資本の量を定める規制上の基準である。

概要

信用リスク資本要求は、金融機関の健全性を確保するために設けられた資本規制の一環である。金融危機後、資本の質と量が不十分であったことが明らかになり、国際的な規制枠組みとしてバーゼル合意が策定された。合意は、資本の最低水準を定めるとともに、信用リスクを資本比率に反映させる方法を明示した。日本においては、金融庁がバーゼル合意を国内法に落とし込み、銀行・信託銀行・ネット銀行・地方銀行・信用金庫・第二種金融商品取引業者等に適用している。信用リスク資本要求は、金融機関が貸出や投資で抱える信用損失の可能性を定量化し、資本の備えを求めることで、金融システム全体の安定性を図る役割を果たす。

役割と機能

信用リスク資本要求は、以下のような機能を担う。

- リスクベースの資本配分:資本比率を信用リスクの重み付けで算定し、リスクの高い取引に対してより多くの資本を要求する。

- リスク管理の指標化:信用リスクを定量化することで、経営陣がリスクを可視化し、資本配分や貸出方針を調整できる。

- 規制遵守の証明:金融庁や監督当局が設定した基準を満たすことで、金融機関は監督上の合格ラインを維持できる。

- 市場の信頼性向上:投資家や預金者に対し、機関が信用リスクに対して十分な資本を備えていることを示し、信頼を確保する。

- ストレステストの基盤:信用リスク資本要求は、シナリオベースのストレステストにおける資本不足判定の基準となる。

特徴

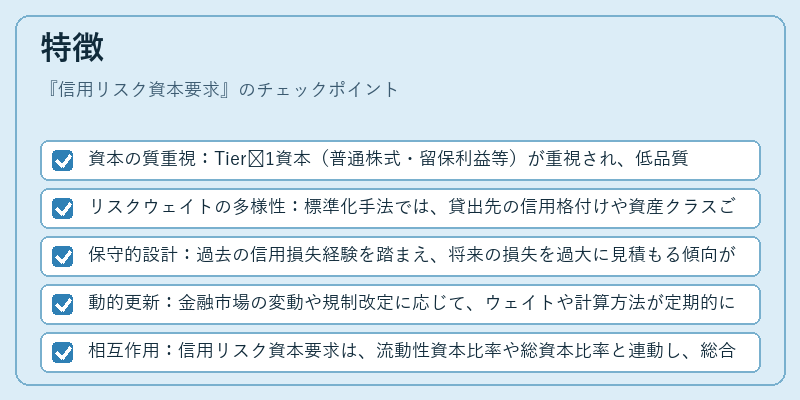

- 資本の質重視:Tier 1資本(普通株式・留保利益等)が重視され、低品質資本は減算対象となる。

- リスクウェイトの多様性:標準化手法では、貸出先の信用格付けや資産クラスごとに定められたウェイトを用いる。内部モデル手法では、機関独自のリスクモデルで計算される。

- 保守的設計:過去の信用損失経験を踏まえ、将来の損失を過大に見積もる傾向がある。

- 動的更新:金融市場の変動や規制改定に応じて、ウェイトや計算方法が定期的に見直される。

- 相互作用:信用リスク資本要求は、流動性資本比率や総資本比率と連動し、総合的な資本フレームワークを形成する。

現在の位置づけ

近年、バーゼル合意の改訂(バーゼル III → IV)が進められ、信用リスク資本要求の計算基準がさらに厳格化されている。特に、内部モデル手法の適用基準が緩和される一方で、モデルの透明性と検証プロセスが重視されるようになった。日本においては、金融庁が「信用リスク資本要求の見直し」を定期的に実施し、デジタル銀行やネット銀行の拡大に伴うリスクプロファイルの変化を反映している。さらに、ストレステストの結果を資本計算に組み込む動きが強まり、実際の資本需要と規制資本のギャップを縮小する試みが進行中である。信用リスク資本要求は、金融機関のリスク管理体制を強化し、金融システムの安定性を維持する上で不可欠な枠組みであり、今後も規制当局と業界の協働によって進化を続ける。

続きを読むには確認が必要です