特定拠出年金とは、個人が自ら拠出金を積み立て、運用成果に応じて受給金を決定する年金制度である。

概要

特定拠出年金は、企業や個人が事前に定めた拠出額を積み立て、投資信託や株式、債券等に運用する仕組みである。拠出時点での運用成果は確定しておらず、受給時にその総額が決定される点が確定給付年金と対照的である。制度は、個人の老後資金形成を促進するために設計され、税制優遇措置や拠出限度額の設定により、積立意欲を高める役割を果たしている。

役割と機能

特定拠出年金は、個人のリスク分担と資産形成を一体化させる金融商品である。拠出者は税控除や所得控除の対象となり、運用益は非課税で増加する。受給時には、所得税・住民税の課税対象となるが、退職所得控除や基礎控除等の税制優遇が適用される。企業型と個人型(iDeCo等)が存在し、企業型は従業員の拠出を企業がマッチングすることで拠出額を増やし、個人型は個人が自ら拠出金を決定する。拠出金は分離課税対象となるため、投資損益通算の対象外である。

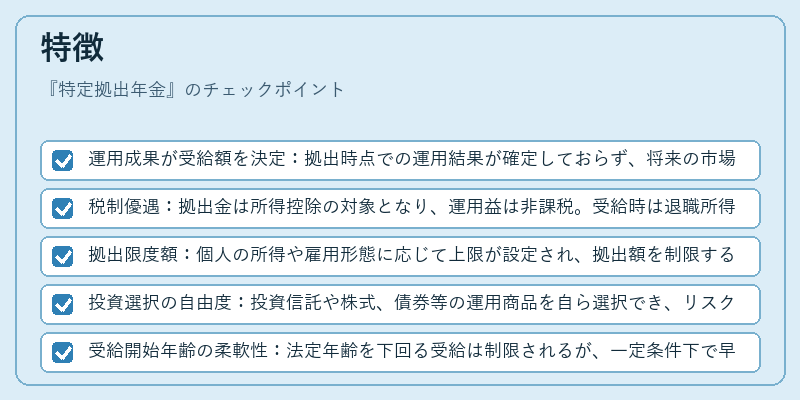

特徴

- 運用成果が受給額を決定:拠出時点での運用結果が確定しておらず、将来の市場環境に左右される。

- 税制優遇:拠出金は所得控除の対象となり、運用益は非課税。受給時は退職所得控除や分離課税の適用で税負担が軽減。

- 拠出限度額:個人の所得や雇用形態に応じて上限が設定され、拠出額を制限する。

- 投資選択の自由度:投資信託や株式、債券等の運用商品を自ら選択でき、リスクとリターンを個人が調整できる。

- 受給開始年齢の柔軟性:法定年齢を下回る受給は制限されるが、一定条件下で早期受給が可能。

現在の位置づけ

特定拠出年金は、少子高齢化が進む中で公的年金だけでは十分な老後資金が確保できないという課題に対処するため、個人の資産形成を支援する重要な手段として位置づけられている。近年は、税制優遇の拡充や運用商品の多様化により、個人の積立意欲が高まっている。金融機関は、投資教育や商品選択のサポートを強化し、拠出者がリスクを適切に管理できるようサービスを提供している。政府は、拠出限度額の見直しや受給開始年齢の調整を検討し、制度の持続可能性を確保しつつ、個人の老後資金形成を促進している。

続きを読むには確認が必要です