デフォルト・スワップ・マーケットとは、債券投資家が発行体の信用リスクをヘッジするために、デフォルト保護を取引する市場である。

目次

概要

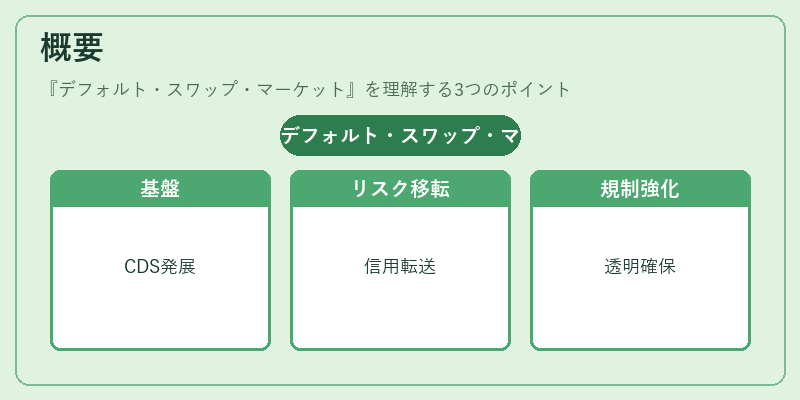

デフォルト・スワップ・マーケットは、信用デフォルトスワップ(CDS)を基盤に発展した。発行体の債務不履行リスクを金融機関や投資家間で移転する仕組みとして設計され、信用リスクの価格化を促進した。金融危機後の規制強化により、取引の透明性と監督体制が整備された。

役割と機能

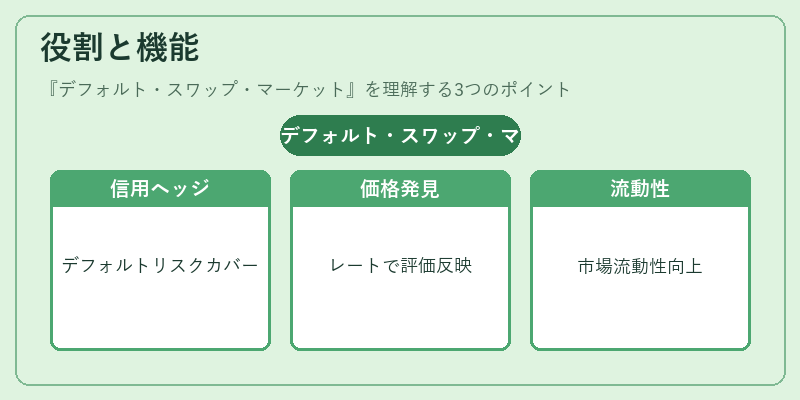

- 信用リスクヘッジ:投資家は保有債券のデフォルトリスクをスワップでカバーできる。

- 価格発見:市場参加者の信用評価がスワップレートに反映され、債券価格の指標となる。

- 資金調達:発行体はスワップを利用して資金調達コストを低減できる。

- 流動性供給:スワップ取引は信用市場全体の流動性を高め、投資判断を支える。

特徴

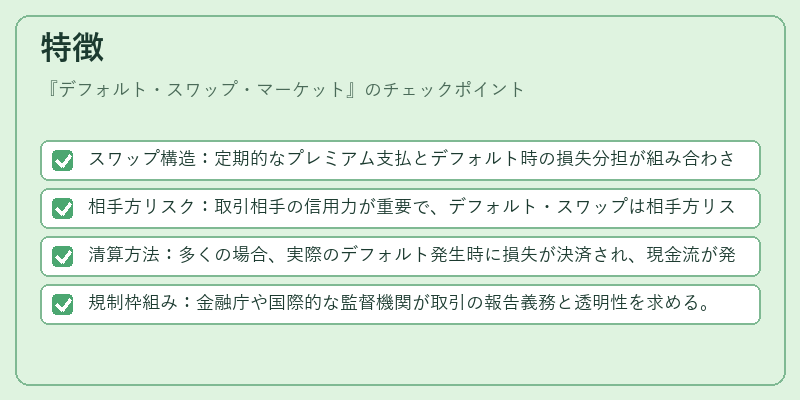

- スワップ構造:定期的なプレミアム支払とデフォルト時の損失分担が組み合わさる。

- 相手方リスク:取引相手の信用力が重要で、デフォルト・スワップは相手方リスクの転嫁を伴う。

- 清算方法:多くの場合、実際のデフォルト発生時に損失が決済され、現金流が発生する。

- 規制枠組み:金融庁や国際的な監督機関が取引の報告義務と透明性を求める。

現在の位置づけ

近年、デフォルト・スワップ・マーケットは金融システムの安定化に不可欠なインフラとして位置づけられている。中央集権的清算所の導入により、相手方リスクが低減され、取引の安全性が向上した。さらに、ESG投資の拡大に伴い、企業の信用評価が重要視され、スワップ市場は投資判断の重要データ源となっている。

×

続きを読むには確認が必要です