バリアオプションのリスクニュートラル測度とは、基礎資産価格過程をリスク中立的に記述し、バリア条件付きで割引済み価格がマルチンゲールとなる確率測度である。

概要

リスクニュートラル測度は金融工学の基本概念であり、実際の投資家の期待収益率を無視して「市場が公正に評価されている」仮定の下で価格を算出する。バリアオプションは到達時点や期間中に基礎資産が特定の価格(バリア)を通過すると権利の有効性が変わるため、時間とともに状態遷移が非線形になる。従って、リスクニュートラル測度はバリア条件を満たす確率過程―例えば吸収境界や反射境界を持つブラウン運動―として定義される。Girsanovの変換により実測度からリスクニュートラル測度へ移行し、期待値計算が簡素化される。

役割と機能

バリアオプションの価格は次式で表される:

(V = e^{-rT}\mathbb{E}^{Q}[\,\mathbf{1}_{{\tau\le T}}\Phi(S_T)\,])

ここで (Q) はリスクニュートラル測度、(r) は無リスク金利、(\tau) はバリア到達時刻。重要な機能は以下の通り。

- 価格算定:ディスカウント期待値を直接計算することで、数値解析(モンテカルロ法や差分法)に落とし込む基盤となる。

- ヘッジ設計:リスクニュートラル測度下でのデルタ・ガンマ・ベガなどのゲインが実際のヘッジ戦略に転用できる。

- シミュレーション制御:バリア到達判定を確率過程に組み込むことで、パス依存性を正しく再現する。

特徴

| 項目 | 説明 |

|---|---|

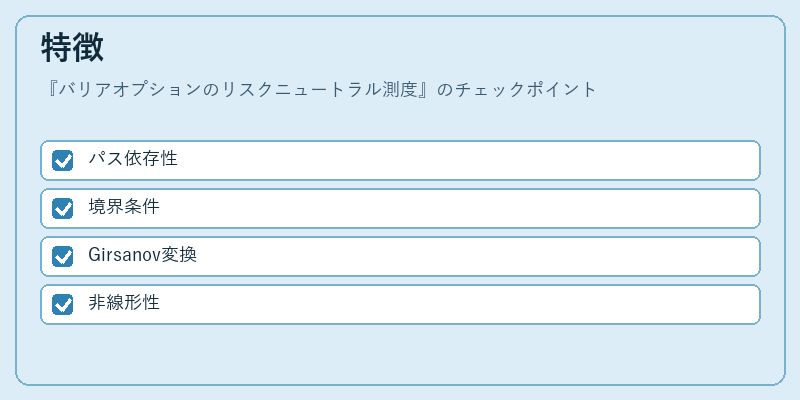

| パス依存性 | バリアオプションは価格の履歴が決定因子となるため、リスクニュートラル測度は過去の経路情報を保持する必要がある。 |

| 境界条件 | 吸収(knock-out)や反射(knock-in)の境界を確率過程で正確に表現し、期待値計算に組み込む。 |

| Girsanov変換 | 実測度のドリフトを無リスク金利へ置き換えることで、価格過程がマルチンゲールになる。 |

| 非線形性 | バリア到達判定が非線形であるため、解析解は限定的であり、数値手法が中心となる。 |

現在の位置づけ

近年の金融市場では、リスク管理と規制強化に伴い、バリアオプションを含むエクソダイナミックなデリバティブは依然として重要である。 Basel III などの資本要件では、バリア型商品に対してもストレステストが義務付けられ、リスクニュートラル測度に基づく価格モデルが必須となる。また、モンテカルロ法や数値PDE(例えば有限差分・有限要素)を組み合わせたハイブリッド手法が普及し、高速かつ高精度な評価が可能になっている。さらに、局所ボラティリティモデルやサブプロセスを用いた拡張は、実際の市場データに即した価格推定を支える。総じて、バリアオプションのリスクニュートラル測度は、理論的正当性と実務応用の両面で不可欠な概念として位置づけられている。

続きを読むには確認が必要です