青色申告特別carry‑overとは、青色申告者が確定申告で計算した損失を翌年以降に繰り越し、所得税の課税所得から控除できる制度である。

概要

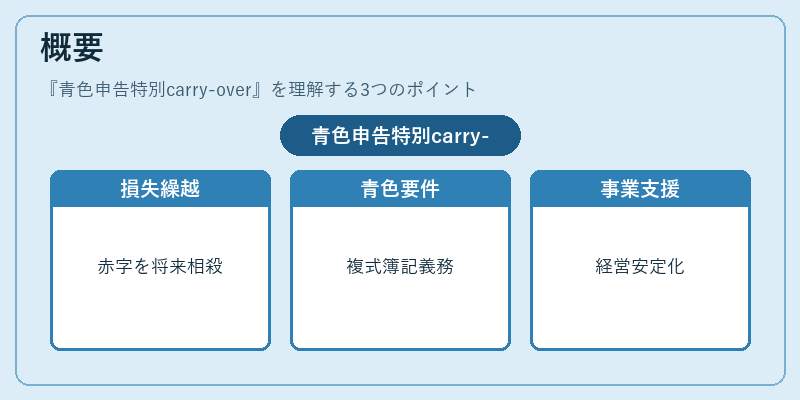

青色申告特別carry‑overは、個人事業主やフリーランスが事業所得で赤字を計算した際に、将来の黒字と相殺できるように設けられた税制上の優遇措置である。制度は、事業の継続性を支援し、経営の安定化を図る目的で導入された。青色申告を選択することで、複式簿記や決算書の作成義務が課せられるが、その対価として損失の繰越が認められる点が特徴である。

役割と機能

青色申告特別carry‑overは、以下のような場面で活用される。

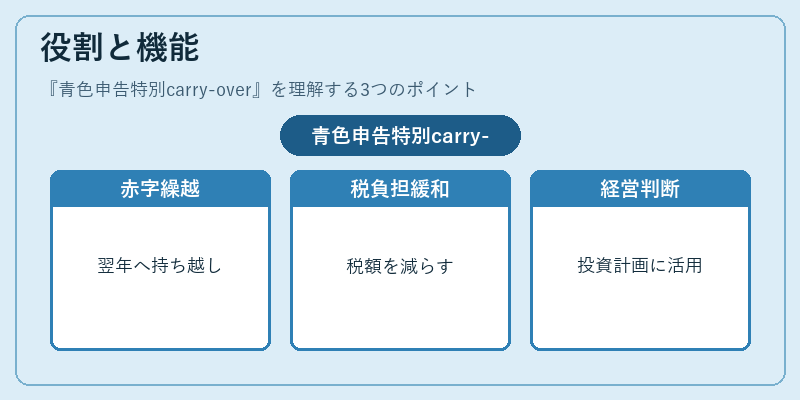

1. 赤字の繰越:事業開始直後や景気後退期に発生した赤字を、翌年以降の黒字と相殺できる。

2. 税負担の緩和:損失を繰越すことで、課税所得を減らし所得税額を抑制できる。

3. 経営判断の補助:将来の利益計画と損失繰越の組み合わせを検討し、資金繰りや投資判断に活かす。

これらの機能は、個人事業主が税務上のリスクを分散し、事業継続の資金調達を容易にするために不可欠である。

特徴

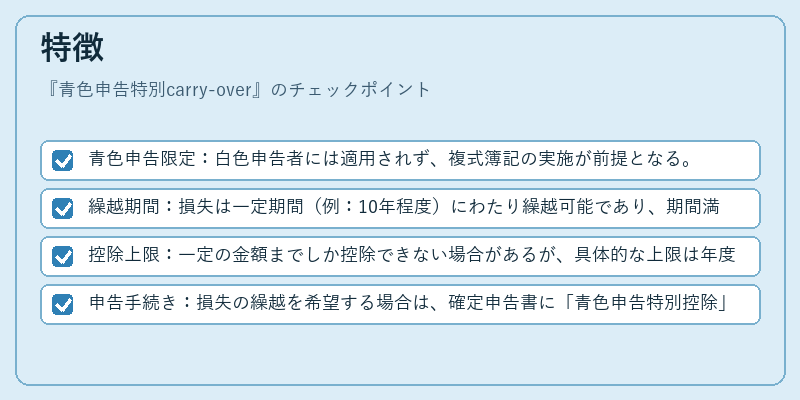

- 青色申告限定:白色申告者には適用されず、複式簿記の実施が前提となる。

- 繰越期間:損失は一定期間(例:10年程度)にわたり繰越可能であり、期間満了前に全額を相殺できない場合は残余が翌年に持ち越される。

- 控除上限:一定の金額までしか控除できない場合があるが、具体的な上限は年度ごとに変更されることがある。

- 申告手続き:損失の繰越を希望する場合は、確定申告書に「青色申告特別控除」欄を記載し、必要書類を添付する。

現在の位置づけ

青色申告特別carry‑overは、個人事業主にとって重要な税制優遇策として継続的に利用されている。近年は、税制改正や電子申告の普及により、手続きの簡素化が進められている。さらに、事業所得の多様化(副業・フリーランスの増加)に伴い、損失繰越の需要は増大している。規制面では、正確な帳簿作成と税務署への報告義務が厳格化されているため、適切な会計処理が求められる。今後も、経営環境の変化に応じて制度の見直しが行われる可能性がある。

続きを読むには確認が必要です