ディストリビューション・レシーバブルとは、投資信託やETFが保有し、将来投資家へ配当や分配金として支払われることを前提とした受取債権である。

概要

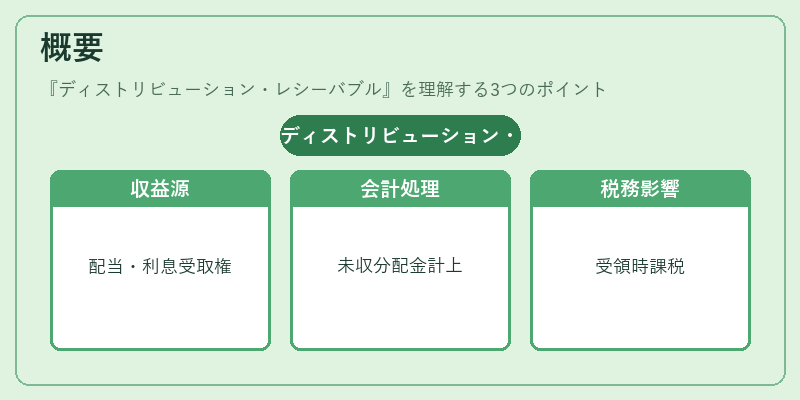

投資信託の資産構成において、分配金や配当金は投資家に還元される主要な収益源である。ディストリビューション・レシーバブルは、投資信託が保有する株式・債券・その他証券から生じる配当・利息・分配金の受取権を指し、実際に現金化される前の状態を表す。これらは、投資信託の運用益の一部として計上され、投資家への分配に直接結びつくため、資産管理上重要な位置づけを持つ。

投資信託の会計処理では、ディストリビューション・レシーバブルは「未収分配金」として資産に計上され、分配金が実際に支払われる際に現金化される。これにより、投資家は分配金の受領時点で税務上の課税対象となる。

役割と機能

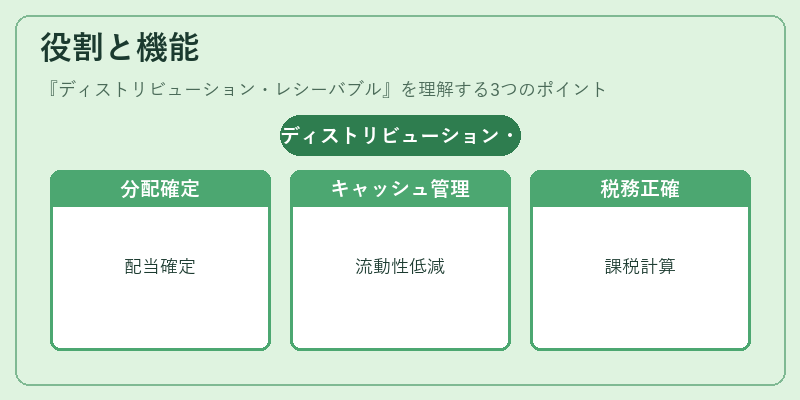

ディストリビューション・レシーバブルは、投資信託の分配計画を実行するための資金源として機能する。具体的には、以下のような場面で重要となる。

- 分配金の確定:投資信託が保有する株式・債券の配当や利息を受け取る際、ディストリビューション・レシーバブルとして計上され、投資家への分配額が確定する。

- キャッシュフロー管理:分配金の支払期日や金額を予測し、投資信託のキャッシュフロー計画に組み込むことで、流動性リスクを低減する。

- 税務処理:分配金は投資家に対して課税対象となるため、ディストリビューション・レシーバブルの管理は税務上の正確な計算に不可欠である。

- 投資家への透明性:分配金の受取状況を投資家に報告することで、投資信託の運用実績に対する信頼性を高める。

特徴

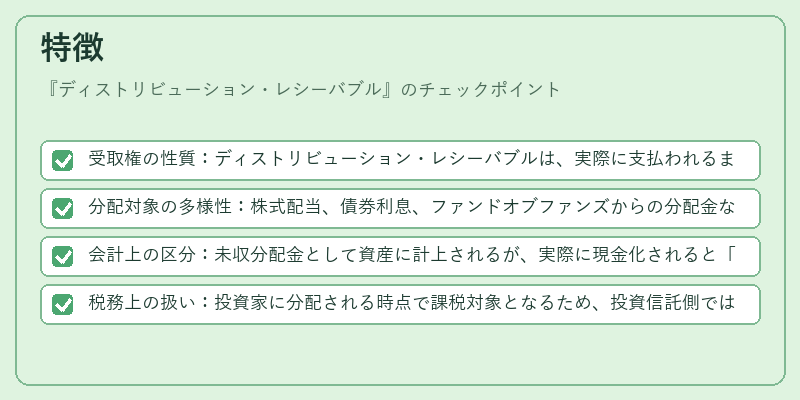

- 受取権の性質:ディストリビューション・レシーバブルは、実際に支払われるまで「受取権」として計上される。

- 分配対象の多様性:株式配当、債券利息、ファンドオブファンズからの分配金など、さまざまな形態の収益が含まれる。

- 会計上の区分:未収分配金として資産に計上されるが、実際に現金化されると「現金」や「預金」に振り替えられる。

- 税務上の扱い:投資家に分配される時点で課税対象となるため、投資信託側では税務調整が必要となる。

現在の位置づけ

近年、投資信託市場では低金利環境下での分配金の減少が課題となっている。ディストリビューション・レシーバブルは、投資家への還元を確保するための重要な資産であり、ファンドマネージャーは分配金の確実性を高めるために、受取権の管理を徹底している。

また、iDeCoやつみたてNISAなどの税制優遇口座においては、分配金の受取が非課税になるケースもあるため、ディストリビューション・レシーバブルの扱いは投資家にとって大きな意味を持つ。

規制面では、投資信託の分配金に関する透明性を高めるため、受取権の計上や分配金の支払時期・金額に関する情報開示が求められている。これにより、投資家は自らの投資成果を正確に把握できるようになっている。

続きを読むには確認が必要です