保険金支払額収束とは、保険会社が将来にわたる保険金の総支払額を統計的手法で推定し、その推計値が実際の支払額と近似していく現象である。

目次

概要

保険業務では、契約者数や死亡率・疾病頻度などの不確実性に対処するために、将来の負債を予測する必要がある。大数の法則により多数の契約から得られる統計データは安定化し、保険金支払額の推定値は時間とともに収束していく。この「収束」概念は、アクチュアル分析やリスク管理の基盤となる。

役割と機能

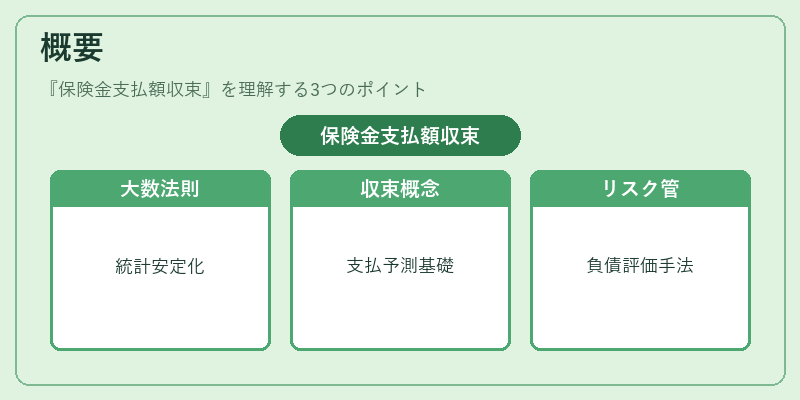

- 資本計算:収束した支払予測をもとにソルベンシーマージンや自己資本比率が決定される。

- 再保険設計:実際の支払額との乖離を抑えるため、再保険プールでリスクを分散する指標となる。

- 価格設定:将来負債の安定性が高まればプレミアム設定に反映され、競争力を維持できる。

- 規制報告:監督当局への開示資料で収束度合いが重要視される。

特徴

| 要素 | 説明 |

|---|---|

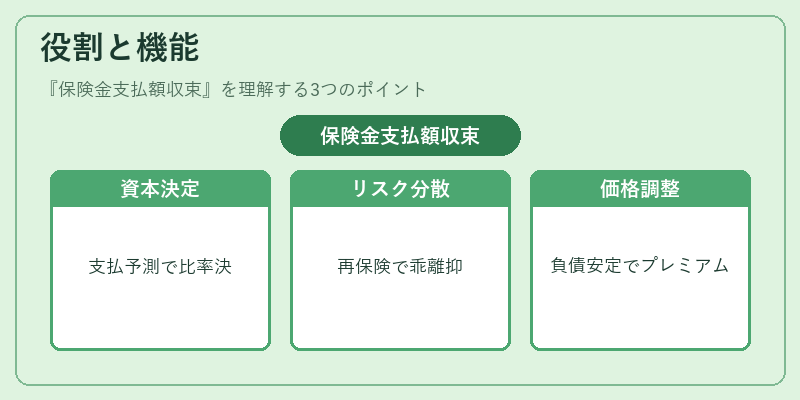

| 時間的安定性 | 長期契約(終身保険・養老保険)では、死亡率や疾病頻度の変動が平均化され、支払額は時間とともに収束しやすい。 |

| ポリシーミックス | 低金利環境で予定利率が低下すると、投資損失を補うための保険金支払額が増加し、収束速度が変化する。 |

| 再保険影響 | 大規模な再保険契約は個別リスクを平滑化し、全体の支払額収束を促進する。 |

| 監査・報告 | ソルベンシー規制下で、収束度合いが資本計算に直結するため、定期的なレビューが不可欠となる。 |

現在の位置づけ

近年の低金利・高ボラティリティ環境では、保険金支払額の予測精度向上が求められる。ソルベンシーIIやIFRS 17などの規制は、収束した支払予測に基づく損益計算を義務付けている。また、再保険市場の拡大とともに、組合せリスク管理が進化し、収束度合いが投資戦略や商品設計にも影響を与えている。動的保険料設定やマルチファクターモデルの導入は、収束プロセスをより正確に捉える方向へと推進されている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事