金融危機連鎖効果とは、国内外の金融市場・経済において、一国または地域で発生した金融危機が他国や地域へと波及し、広範な影響をもたらす現象である。

概要

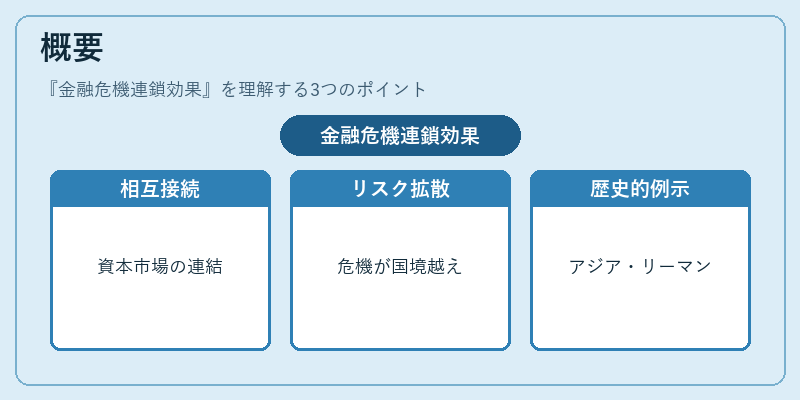

金融危機連鎖効果は、グローバル化された資本市場の相互接続性が高まる中で顕在化した概念であり、国際金融システムにおけるリスク分散と集中の両面を示す。1997年のアジア通貨危機では、タイ・インドネシアの資金流出が隣接諸国へ拡大し、最終的には欧米市場にも影響を与えた例がある。また2008年のリーマンショック後は、米国のサブプライム住宅ローン問題が世界中の金融機関に連鎖的に波及し、欧州債務危機へと発展した。こうした歴史的事例は、金融危機が単一地域で終結せず、国境を越えて拡大するメカニズムを示している。

役割と機能

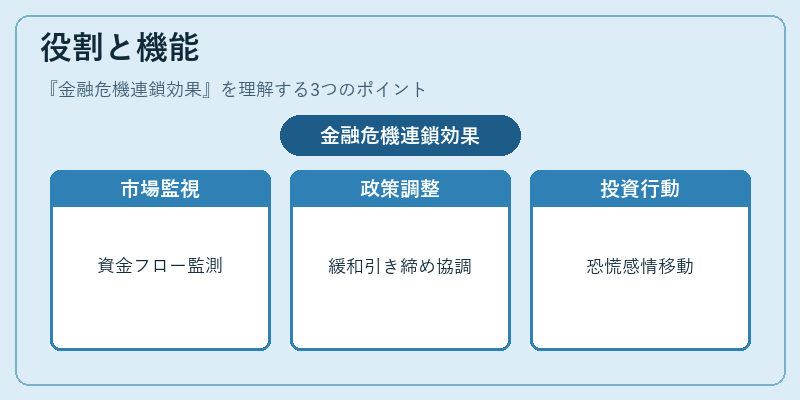

金融危機連鎖効果は、リスク管理・規制設計における重要指標となっている。具体的には以下のような場面で活用される。

- 市場監視:中央銀行や国際金融機関(IMF、BIS)が国内外の資金フローをモニタリングし、潜在的拡散リスクを特定する。

- 政策調整:各国が協調して金融緩和・引き締め策を実施し、連鎖効果を抑制するための枠組み(G20サミットで合意された危機対応指針等)。

- 投資家行動:市場参加者が情報不確実性や恐慌感情に基づきポートフォリオを再構築し、急激な資金移動を引き起こす場面。

特徴

- 非対称性:影響の大きさは発生源と受容国の金融システムの脆弱性に依存し、一方向的に波及することが多い。

- ネットワーク効果:金融機関間の相互依存(例:担保ローン、デリバティブ取引)が連鎖を加速させる。

- 心理的要因:市場信頼感の低下が実際の資金フローと必ずしも比例しないケースがある。

現在の位置づけ

近年、デジタル金融サービスや暗号資産の普及により、従来の銀行中心の連鎖構造から多様化したリスクチャネルが増加している。SWIFTネットワークは国際送金の安全性を担保する一方で、システム障害時に連鎖的な支払い停止リスクも内包している。BISやIMFは「金融危機連鎖効果」の定量化研究を進め、規制強化(Basel IIIの資本要件・流動性比率)とともに国際協調メカニズムを構築している。G20では、危機時の情報共有体制や共同救済策の整備が継続的に議論されており、金融システム全体のレジリエンス向上が求められている。

続きを読むには確認が必要です