コール・オプションのクレジットデフォルトスワップとは、投資家が一定期間内に特定の債務者に対して信用保護を取得する権利(コール)を有するクレジットデフォルトスワップ(CDS)の一形態である。

概要

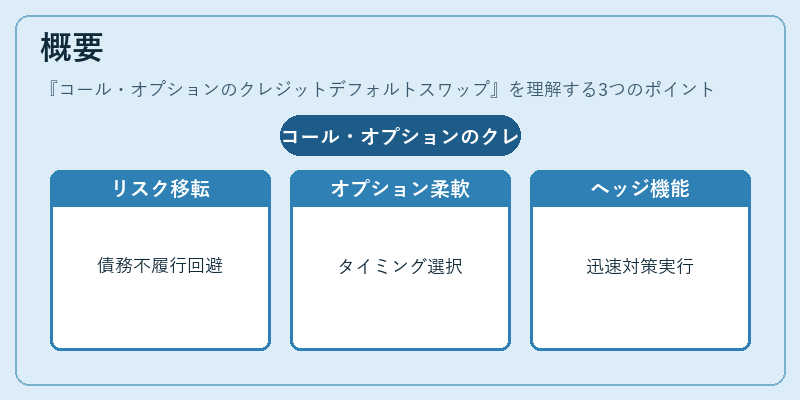

クレジットデフォルトスワップは、債務不履行リスクの移転手段として広く利用される金融派生商品です。コール・オプション付きCDSは、その上位構造として、保護購入者に「将来特定時点でCDSを買い付ける権利」を与えるものです。このような構造は、投資家が信用リスクの発生タイミングに不確実性を抱える際に、オプション的柔軟性を確保しつつ、必要時に保護を取得できるメリットがあります。金融市場の複雑化と規制環境の変化に伴い、こうしたデリバティブは、特定の信用事件が発生する可能性が高まった際に迅速なヘッジや投資戦略を実行するための手段として位置づけられています。

役割と機能

コール・オプション付きCDSは、以下のような場面で活用されます。

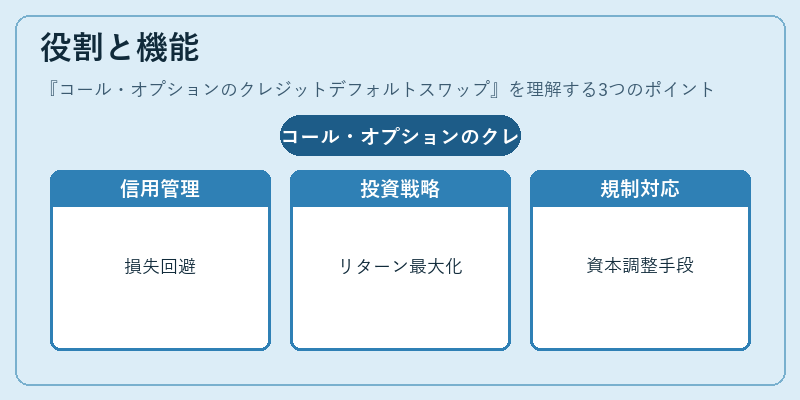

1. 信用リスク管理:債務不履行が起こる前に保護を確定できるため、企業や金融機関は予期せぬ損失を回避できます。

2. 投資戦略の実装:クレジットスプレッドの変動を期待しつつ、オプション的なエグゼキューション権を保持することでリターンを最大化します。

3. 規制対応:一部の監督機関は、信用保護を持つポジションに対して特定の資本要件を課すため、オプション付きCDSは柔軟な資本調整手段として利用されます。

実務上では、クレジットデフォルトスワップのエグゼキューション価格(保護プレミアム)が事前に設定され、コール権行使時にはその金額で保護が確定します。オプション期間中に信用事件が発生した場合は、即座に保護が適用されるため、損失の拡大を抑制できます。

特徴

- オプショナル性:コール権行使は任意であるため、投資家は市場状況や信用イベントの発生確率に応じて最適なタイミングを選択できる。

- 分離可能性:保護購入者がオプション期間中にCDSを実際に取得しない場合でも、オプション自体は有効であり、将来の信用リスクに備えることが可能。

- プレミアム構造:コール権行使時には事前に設定された保護プレミアムが支払われるため、価格変動による追加費用を抑制できる。

- 規制の適合性:IFRS 9やBasel IIIにおけるヘッジ会計要件を満たす形で設計されることが多く、資本効率を高める効果が期待できる。

これらの特徴は、従来の単純CDSとは異なり、オプション的柔軟性と信用保護機能を統合した点にあります。特に、投資家が信用スプレッド変動を予測しつつ、リスク管理上の安全弁を確保したい場合に有効です。

現在の位置づけ

近年の金融市場では、クレジットデフォルトスワップ自体の取引量は減少傾向にあるものの、オプション付きCDSは依然として重要なヘッジ手段として残っています。特に、企業が発行するサブリミネート・データや投資信託が信用イベントに対して迅速に反応しなければならないケースでは、コール権を持つCDSは不可欠です。また、規制当局の監督下で、金融機関が保有するクレジットリスクポジションを資本効率的に管理できるよう設計された商品として位置づけられています。さらに、近年の低金利環境やデフォルト頻度の増加といったマクロ経済的要因が、こうしたオプション付き信用派生商品の需要を高めており、金融機関はリスク転嫁戦略の一部として積極的に採用しています。

続きを読むには確認が必要です

関連記事