企業年金税制とは、企業が従業員に対して設置する退職給付制度に関わる税法上の優遇措置を指す。

目次

概要

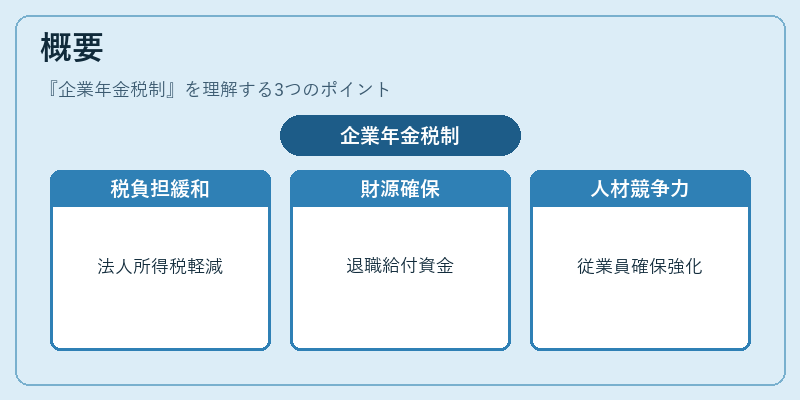

企業年金税制は、企業が確定拠出型や確定給付型の年金基金へ拠出した資金について、法人税・所得税の課税を軽減する仕組みである。これにより、退職給付の財源確保と従業員の老後保障を同時に実現し、企業の人材確保競争力を高める目的が背景にある。

役割と機能

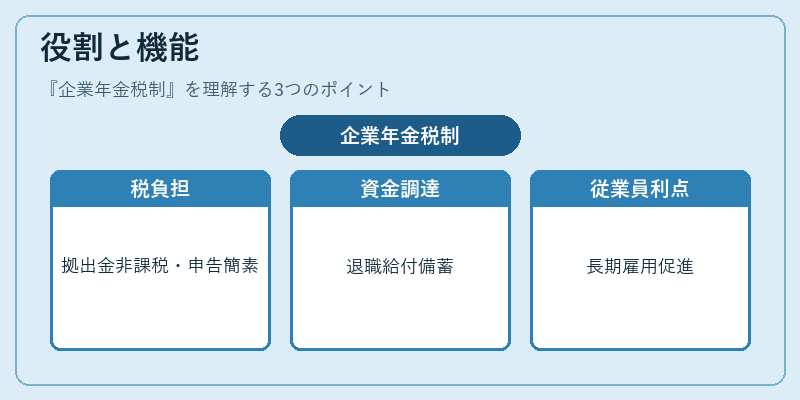

- 税負担軽減:拠出金は法人税の課税対象外となり、所得税・住民税も控除対象になる。

- 退職給付の資金調達:企業は税制優遇を受けつつ、将来の給付に備えるための基金を形成できる。

- 従業員へのインセンティブ:年金制度が整備されることで、長期雇用や定着率向上につながる。

- 税務申告の簡素化:拠出金は法人税確定申告時に一括で処理でき、会計負担を軽減する。

特徴

- 拠出金控除:企業が支払う拠出金は法人税の課税所得から差し引かれる。

- 給付時分離課税:退職後に受け取る年金は、個人の所得として分離課税される。

- 制度多様性:確定拠出型(401(k)相当)と確定給付型が共存し、企業はリスク配分を選択できる。

- 他制度との連携:iDeCoや新NISAと並列して個人資産形成を促進する枠組みとなっている。

現在の位置づけ

企業年金税制は、退職給付の財源確保と従業員福利厚生を同時に実現できる重要な税優遇策として継続的に利用されている。高齢化社会が進む中で、企業は長期的な資産運用とリスク管理を求められ、制度の見直しや新たな税制改正が議論される場面も増えている。加えて、金融規制の強化に伴い、年金基金の投資方針や報告義務が厳格化されており、企業はこれらを踏まえた運用戦略を策定する必要がある。

×

続きを読むには確認が必要です