確定拠出年金分配金額算定とは、個々の参加者が退職時に受け取ることになる年金分配金額を計算する手続きである。

この算定は、拠出された掛金と運用成果をもとに、確定拠出年金(401(k)等)制度下で設定される個人口座残高から決定される。

目次

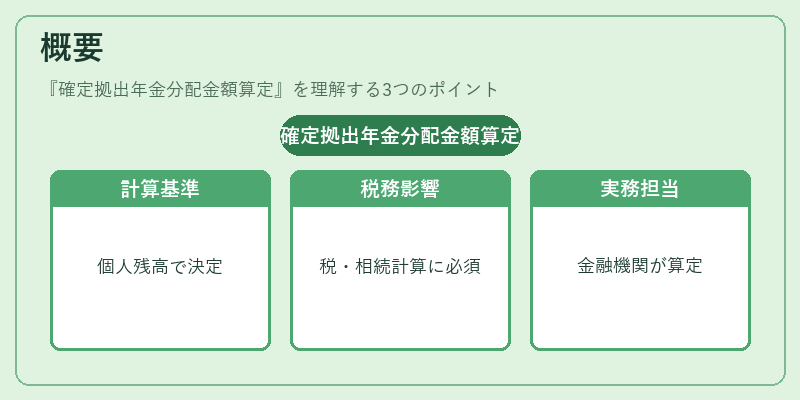

概要

確定拠出年金制度は、従来の確定給付型年金とは異なり、掛金額と運用成績が受給額を左右する仕組みである。

このため、退職時に支払われる分配金額を正確に把握し、税務上や相続手続き上の計算基礎とする必要が生じた。

「確定拠出年金分配金額算定」は、そのような個人口座残高をもとに受給額を算出する公式的プロセスであり、金融機関や年金管理会社が行う。

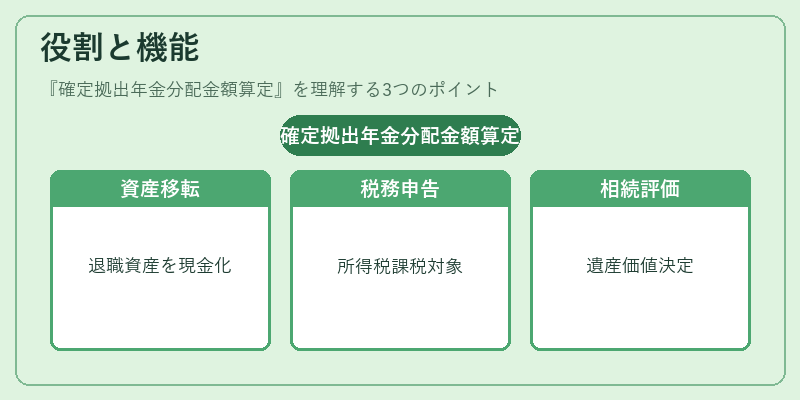

役割と機能

- 退職者への資産移転

分配金額算定は、個人の退職時資産を現金化し、生活費や医療費などに充てるための基礎となる。 - 税務申告の根拠

確定拠出年金からの分配は所得税・住民税の課税対象となる。算定結果が確定申告書類に記載される。 - 相続処理の基礎

死亡時に遺産として残る場合、分配金額算定が遺産評価額を決定する重要な要素となる。 - 投資戦略の評価

個人口座の運用成果を数値化し、投資方針やリスク管理の指標として活用される。

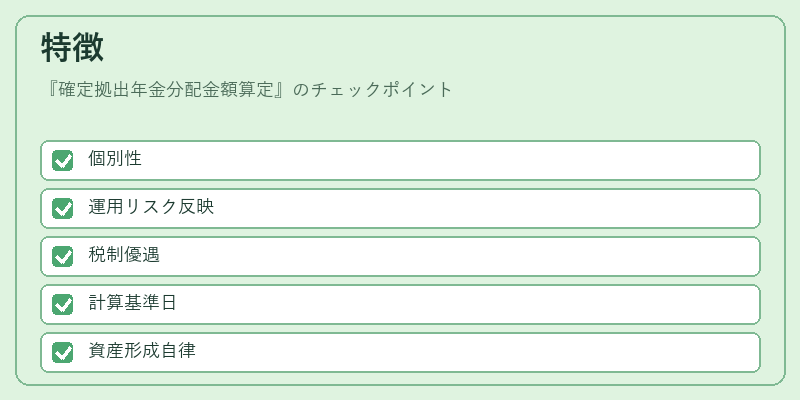

特徴

| 項目 | 内容 |

|---|---|

| 個別性 | 各参加者ごとに掛金・運用成績が異なるため、分配金額は一律ではない。 |

| 運用リスクの反映 | 投資の成果が直接残高に影響し、受給額も変動する。 |

| 税制優遇の対象 | 掛金時に所得控除を受けることができ、分配時には課税所得として扱われる。 |

| 計算基準日 | 退職日や死亡日など、分配開始時点での口座残高を基に算定される。 |

これらの特徴は、確定給付型年金と大きく異なり、個人が自ら資産形成とリスク管理を行うことを前提としている。

現在の位置づけ

近年、企業規模の拡大や高齢化社会に伴い、確定拠出年金への加入者数は増加傾向にある。

その結果、分配金額算定は個人の退職後生活設計だけでなく、税務・相続・金融市場全体における重要な指標となっている。

- 規制の強化:政府機関が運用報告や情報開示を義務付け、透明性を高めている。

- 投資商品多様化:ファンド選択肢が拡大し、分配金額算定においても個別のリスク・リターン特性が重要視される。

- 相続税対策:遺産として残る場合、分配金額算定結果を基にした評価方法が改正され、相続税計算の精度向上が図られている。

これらの動きを踏まえると、確定拠出年金分配金額算定は、個人資産管理だけでなく、金融システム全体における重要な要素として位置づけられる。

×

続きを読むには確認が必要です