確定拠出年金投資リスクとは、加入者が選択した運用商品に起因する元本減損や市場変動の可能性を示すリスクである。

目次

概要

確定拠出年金は、掛金を個人が積み立て、投資先を自己責任で決定する仕組みである。従来の確定給付型と対比し、将来受け取る年金額が運用成績に左右される点が特徴だ。そのため、投資リスクは退職後の生活設計に直結し、個人金融政策の重要課題となっている。

役割と機能

投資リスクは、掛金をどのような資産へ配分するかという選択肢を提示する。リスク許容度に応じて株式・債券・不動産等への比重を調整し、長期的なポートフォリオ最適化を図る場面で活用される。また、税制優遇の対象となる掛金は投資成果によって将来価値が変動するため、リスク管理は退職所得に対する税負担にも影響を与える。

特徴

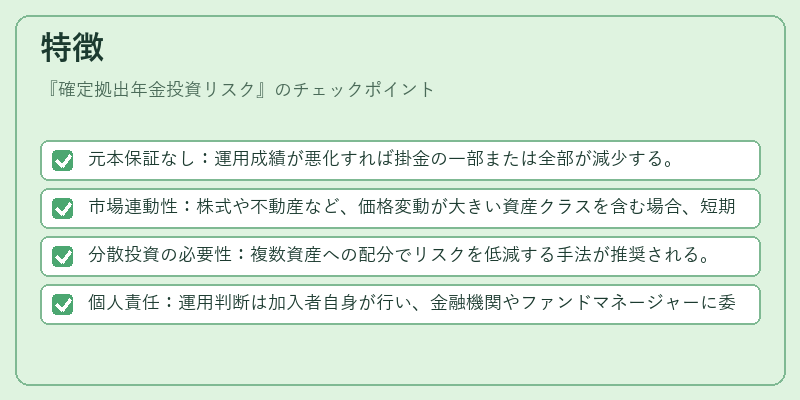

- 元本保証なし:運用成績が悪化すれば掛金の一部または全部が減少する。

- 市場連動性:株式や不動産など、価格変動が大きい資産クラスを含む場合、短期的なボラティリティに敏感になる。

- 分散投資の必要性:複数資産への配分でリスクを低減する手法が推奨される。

- 個人責任:運用判断は加入者自身が行い、金融機関やファンドマネージャーに委ねられるケースもある。

現在の位置づけ

近年、退職金制度の見直しとともに確定拠出年金への転換が進められている。投資リスクは個人の老後設計を左右するため、金融商品開発やファイナンシャルプランナーによるアドバイスが重要視されている。また、税制優遇と相続・遺産分割に関する法改正も進行中であり、投資リスクの評価基準は継続的に更新されつつある。

×

続きを読むには確認が必要です