変換時負債削減とは、コンバーチブルノートやSAFEなどの転換型金融商品において、投資家が株式へ転換する際に発生する負債を一定割合で減額または除外する仕組みである。

目次

概要

転換型証券は、将来の株価上昇を期待して投資される一方、未払利息や元本が負債として残る点がリスクとなる。変換時負債削減は、転換時にその負債を軽減し、企業のキャッシュフロー圧力を緩和するとともに投資家保護と創業者支援を両立させる目的で設けられた条項である。主にスタートアップが初期段階で資金調達を行う際、負債残高の増加を抑制するために利用される。

役割と機能

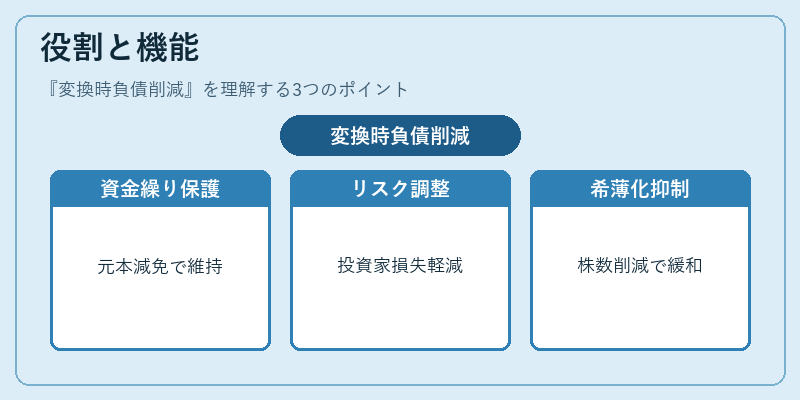

- キャッシュフロー保護:転換時に発生する元本・利息の一部を減免し、企業が資金繰りを維持できるようにする。

- 投資家リスク調整:負債残高が大きいほど投資家は損失リスクを抱えるため、削減によって安定した転換条件を提供。

- 株式希薄化抑制:負債が減額されることで、実際に転換される株数が少なくなるため、創業者の持分希薄化を緩和する。

- 取引交渉材料:投資家側がリスクを最小限に抑えるために要求しやすく、企業側は柔軟な条件で調達を実現できる。

特徴

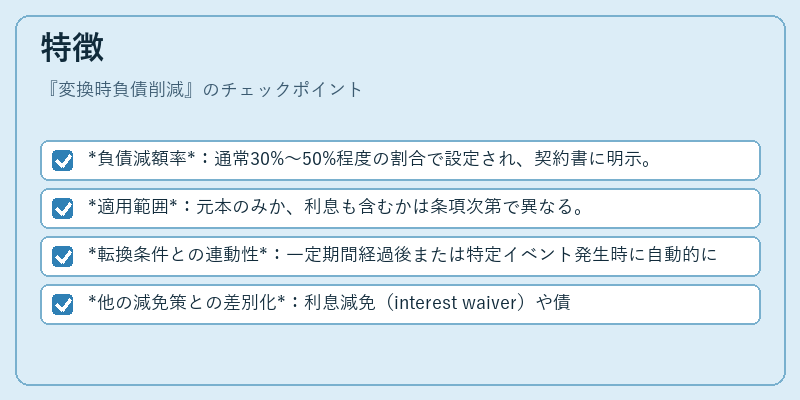

- 負債減額率:通常30%〜50%程度の割合で設定され、契約書に明示。

- 適用範囲:元本のみか、利息も含むかは条項次第で異なる。

- 転換条件との連動性:一定期間経過後または特定イベント発生時に自動的に適用されるケースが多い。

- 他の減免策との差別化:利息減免(interest waiver)や債務免除(debt forgiveness)は負債全体を対象とするが、変換時負債削減は転換前後でのみ影響を与える点に特徴がある。

現在の位置づけ

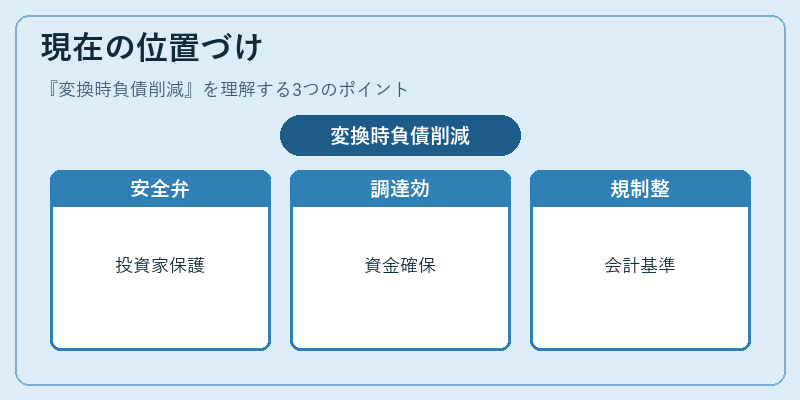

近年のベンチャー資金調達では、SAFEやコンバーチブルノートが主流となり、投資家と創業者双方のリスク管理ニーズが高まっている。変換時負債削減は、その中で「安全弁」の役割を果たし、特にシードラウンドやシリーズAで頻繁に採用される。規制面では、負債と株式の境界を明確化するために会計基準が整備されつつあり、企業はこの仕組みを活用して財務健全性を維持しながら資金調達を行うケースが増加。市場全体としては、リスク分散と柔軟なキャピタル構造の両立を図る重要手段として位置付けられている。

×

続きを読むには確認が必要です