住宅ローン控除の対象住宅とは、個人が住宅ローンを利用して取得した新築または中古住宅であり、税制上の優遇措置として所得税から一定額を控除できる物件を指す。

目次

概要

住宅ローン控除の対象住宅は、国や地方自治体が住宅需要を促進するために設けた税制優遇策の一環である。主に居住用として取得される住宅が対象となり、一定の面積・構造・所在地条件を満たす必要がある。この制度は、住宅購入者が負担するローン金利を実質的に軽減し、住宅市場の活性化を図る目的で導入された。

役割と機能

対象住宅に対して住宅ローン控除を適用すると、年間の所得税からローン残高に応じた一定額が差し引かれる。これにより、実質的な金利負担が減少し、返済計画の見直しや繰上げ返済の検討が容易になる。また、住宅購入時の家計シミュレーションで重要指標となり、FIRE(Financial Independence, Retire Early)を目指す個人でも長期的な資産形成戦略に組み込まれる。さらに、税金面での優遇は不動産投資ではなく自宅購入者向けに設計されているため、住宅ローン控除対象外とされた物件は投資用として扱われることが多い。

特徴

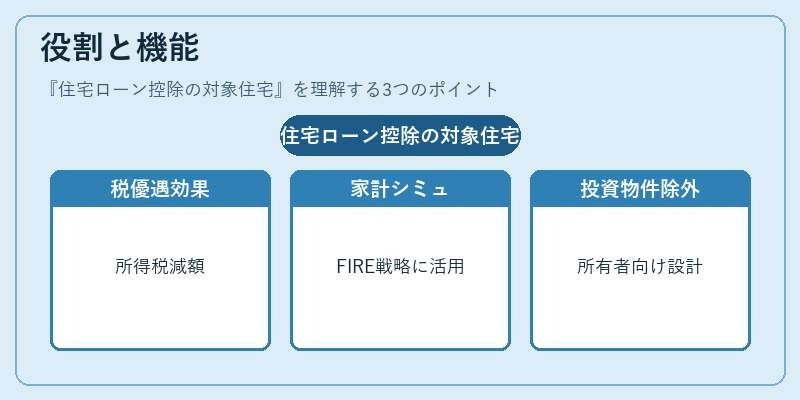

- 居住用途限定:賃貸や事務所等の非居住目的で取得した住宅は対象外。

- 構造・面積制限:一定以上の床面積を有し、耐震性や安全基準を満たす必要がある。

- 所在地条件:特定地域(都市圏・地方)に限定される場合があり、地方創生等の政策と連動することも。

- 取得時期との関係:住宅購入後一定期間内にローンを開始しなければ控除対象にならない。

これらの条件は、税制上の公平性と住宅市場の健全性を確保するために設定されている。

現在の位置づけ

近年、住宅ローン控除は個人ファイナンスにおいて依然として重要な要素である。税率や控除額は時折見直しが行われるものの、住宅取得を検討する際には必ず確認すべき項目となっている。また、低金利環境下ではローン残高が大きくなるため、控除効果が相対的に高まるケースもある。金融機関や税理士は、対象住宅の条件を正確に把握し、クライアントの家計シミュレーションに組み込むことで、最適な資金調達と節税戦略を提案している。

×

続きを読むには確認が必要です