住宅ローン控除の利息制限とは、住宅ローンに対して税務上認められる利息控除額を上限設定した制度である。

概要

住宅ローン控除(正式名称は「住宅借入金等特別控除」)は、個人が主たる居住用不動産の取得や改修に充てたローン残高に対して所得税から一定額を控除できる仕組みである。

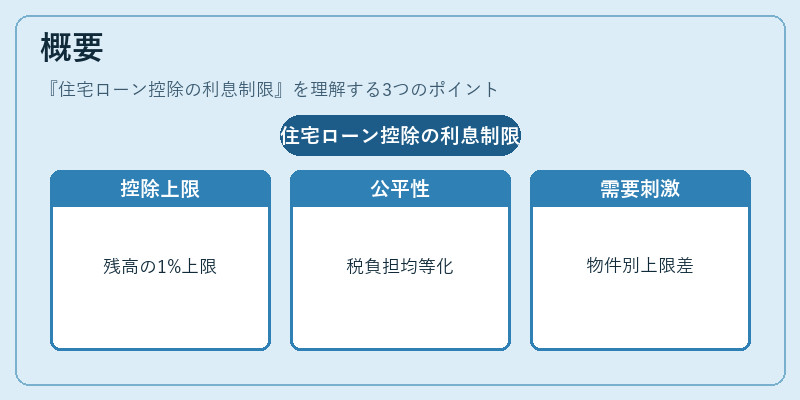

利息制限は、その控除対象となる金額を上げ過ぎないように設けられた上限規定で、主に「1%の残高に相当する金額が年間上限として設定される」という形で実装されている。

この制限は、税負担の公平性と財政健全性を確保しつつ、住宅需要を一定程度刺激するという政策的意図から導入された。具体的には、主たる居住用不動産に対しては上限が高く設定され、二次居住用や投資目的の物件ではより低い上限が適用されるケースが多い。

役割と機能

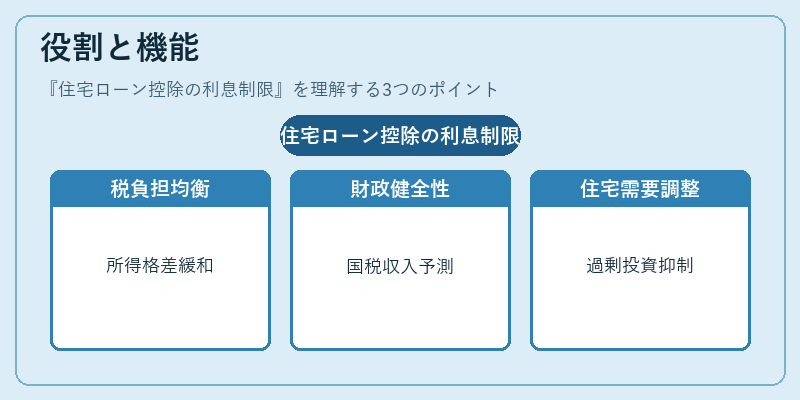

利息制限は、住宅ローン控除を利用する個人に対して「どれだけまで税優遇が受けられるか」を明確化し、税務申告の透明性を高める。

- 税負担の均衡:高額なローン残高を持つ借り手と低額な残高を持つ借り手との間で控除額に大きな差が生じないようにすることで、所得格差や資産格差を緩和する。

- 財政健全性:上限を設けることで国税収入の予測可能性を高め、過度な税負担軽減による歳入減少リスクを抑制する。

- 住宅需要調整:ローン残高が増えるほど控除額も増えるというインセンティブはあるが、上限により極端な借り換えや過剰投資を抑制し、健全な市場形成を支援する。

実務では、住宅ローンの残高ごとに年間1%相当額を算出し、その金額が設定された上限(主たる居住用は約200万円程度)を超える場合は、超過分は控除対象外となる。これにより、税務署側は申告内容の検証や監査時に明確な基準で判断できるようになる。

特徴

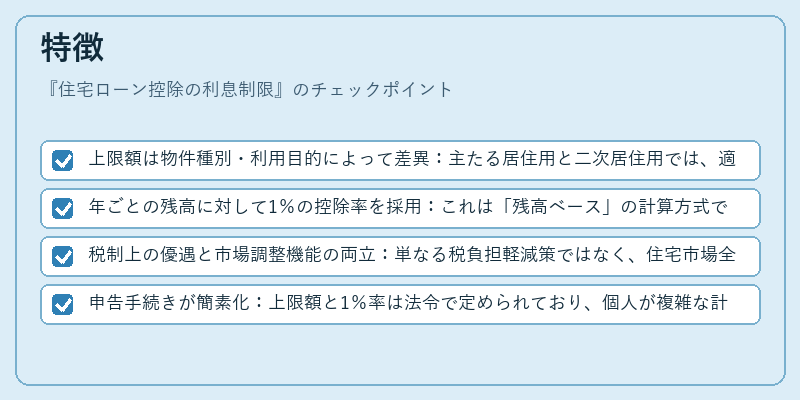

- 上限額は物件種別・利用目的によって差異:主たる居住用と二次居住用では、適用される上限額が大きく異なる。

- 年ごとの残高に対して1%の控除率を採用:これは「残高ベース」の計算方式であり、ローン返済進捗に応じて控除額が減少する点が特徴的。

- 税制上の優遇と市場調整機能の両立:単なる税負担軽減策ではなく、住宅市場全体のバランスを保つための調整メカニズムとして設計されている。

- 申告手続きが簡素化:上限額と1%率は法令で定められており、個人が複雑な計算を行う必要がない点も大きい。

現在の位置づけ

近年の金融環境では低金利政策が続いているため、住宅ローン残高自体は増加傾向にある一方で、実際に控除対象となる利息額は上限に達しやすい状況が続いている。

- 税制改正の余地:経済情勢の変化に応じて上限額や控除率の見直しが検討されるケースがあるが、現時点では大幅な変更は実施されていない。

- 住宅市場への影響:利息制限は過度な借入を抑制する効果が期待できる一方で、低金利下でのローン利用促進には一定の制約となっている。

- 規制・監督機関との連携:税務署と金融庁が協力し、上限適用に関する指導や監査を行い、制度の健全性を維持している。

住宅ローン控除は個人ファイナンスにおける重要な節税手段であるが、その利息制限によって過度な税負担軽減と市場バランスの両立が図られている点が、現代金融環境において不可欠な特徴となっている。

続きを読むには確認が必要です