預金保険の補償対象外預金とは、金融庁が定める預金保険法に基づく預金保険機構(DIC)が保証する範囲を超える預金であり、保護対象から除外される預金のことです。

概要

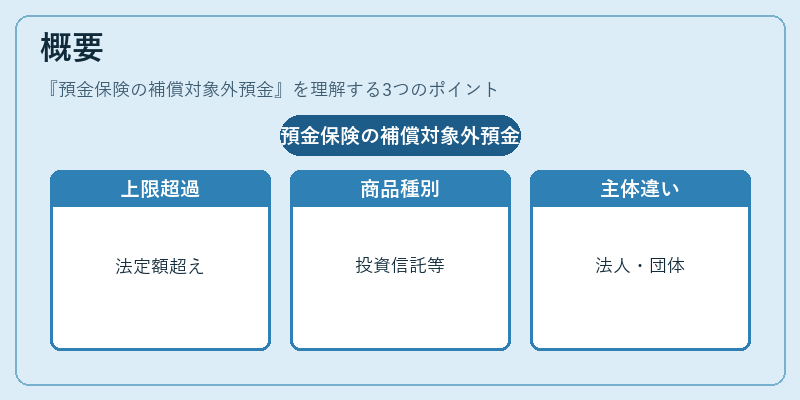

預金保険制度は、金融機関が破綻した際に顧客の預金者を一定額まで保護する仕組みとして設立された。補償対象外預金は、その保証範囲を超える資産や特定条件下で発生する預金を指し、主に以下のようなケースが該当します。

- 法定上限額を超える預金:一人・一銀行あたりの補償限度額(約1,000万円)を超える残高。

- 特別預金商品:投資信託性預金、外貨建て預金など、金融商品の性質上保険対象とされないもの。

- 法人・団体の預金:個人以外の主体が保有する預金は補償対象外となることが多い。

- 保証人・代理人による引き出し:第三者に代わって行われた取引は、原則として補償の対象外。

このような分類は、金融機関のリスク管理と預金者保護を両立させるために設けられています。

役割と機能

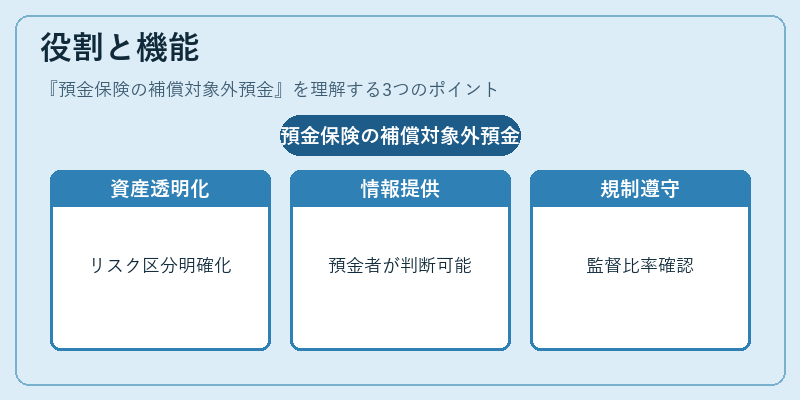

補償対象外預金は、以下のような場面で重要な役割を果たします。

- 資産構成の透明化:金融機関が保有するリスク資産を明確に区分し、自己資本比率や資本充足率の計算に反映させる。

- 預金者への情報提供:顧客は自らの預金が補償対象か否かを把握でき、リスク管理の意思決定を行う。

- 金融機関間の競争調整:保険対象外商品は、低い手数料や高利率で提供されることが多く、市場の価格形成に寄与する。

- 規制遵守の指標:金融庁や監督当局は、補償対象外預金の比率を監視し、金融機関の健全性を評価する。

特徴

| 項目 | 内容 | 説明 |

|---|---|---|

| 保証範囲 | 限定的 | 個人・法人問わず一定額までのみ保護。超過分は自己責任。 |

| リスク性 | 高い | 保証対象外のため、金融機関破綻時に全損失が生じる可能性。 |

| 商品種別 | 多様 | 外貨預金・投資信託性預金・特定担保付き預金など。 |

| 利率 | 高め | 保証リスクを補う形で、通常の普通預金より高い金利が設定されることが多い。 |

これらの特徴は、金融機関が顧客に対して提供する商品設計やリスク管理方針と密接に結びついています。

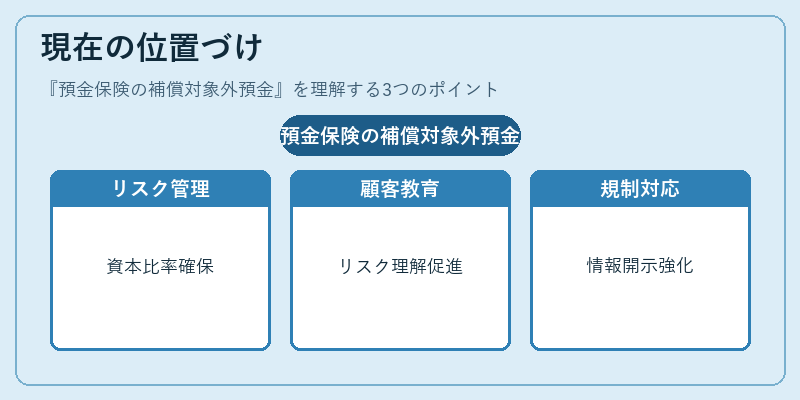

現在の位置づけ

近年の金融環境では、預金保険制度の拡充や国際的な規制強化(バーゼル合意等)が進む中で、補償対象外預金は以下のように位置付けられています。

- リスク資産管理の重要性:金融機関は自己資本比率を確保するため、補償対象外預金の増減を慎重に管理している。

- 顧客教育の必要性:デジタルバンキング普及に伴い、多様な預金商品が登場し、顧客は自らリスクを理解することが求められる。

- 規制対応:金融庁は補償対象外預金の情報開示義務を強化し、透明性向上に努めている。

- 市場動向:低金利環境下で高利率の商品が注目される一方、デジタル資産や暗号通貨との連携によって新たな補償対象外領域が拡大している。

以上のように、預金保険の補償対象外預金は金融機関と顧客双方にとって不可欠な概念であり、リスク管理や市場競争の中核を成しています。

続きを読むには確認が必要です